特別企画

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

#本稿は、第9回公益事業学会政策研究会(電力)シンポジウム「電力自由化20年の検証と2050年への展望」(2021年1月18日)におけるプレゼンテーション内容に加筆したものである。

【はじめに(再生可能エネルギー等に関する規制等の総点検タスクフォースによる意見)】

内閣府に設置された「再生可能エネルギー等に関する規制等の総点検タスクフォース」が「容量市場の対する意見(以下「TF意見」)」を公表した。当該意見において、容量市場の必要性について次のように指摘されている。

『自由化市場において長期的な供給力を確保するために「容量市場」が不可欠というのは、国際的に一致した考え方ではない。電力自由化で先んじる欧米諸国でも、供給力の確保策について多様な意見があり、米国テキサス州やオーストラリアのように、前日スポット市場での価格スパイクを許容することで、発電設備の固定費の回収は可能としている例もある。』

対して、IEA(2016)は次のように指摘する。『信頼度基準が努力目標であり、政策立案者が高い価格と低い信頼度を限られた期間(例えば、数年)にわたって受け入れられる場合には、供給不足時価格を持つkWhのみ市場で十分である可能性が高い。しかし、もしその信頼度基準が、常に必須の資源のアデカシーの最低値として定義される場合には、容量メカニズムが必要になる。』(下線は筆者による)

詳細は後述するが、IEA(2016)でいう「供給不足時価格を持つkWhのみ市場」とは、TF意見が例示している米国テキサス州で採用されている供給力の確保策である。そして、容量メカニズムは容量市場を含むより広い概念である。つまり、供給信頼度の目標が必達目標であるならば、容量市場は「前日スポット市場[1]での価格スパイクを許容する」よりも合理的な選択肢であると指摘している。以下では、IEA(2016)がこのように指摘する理由について、愚見を述べる。

【ミッシングマネー問題とその対応策】

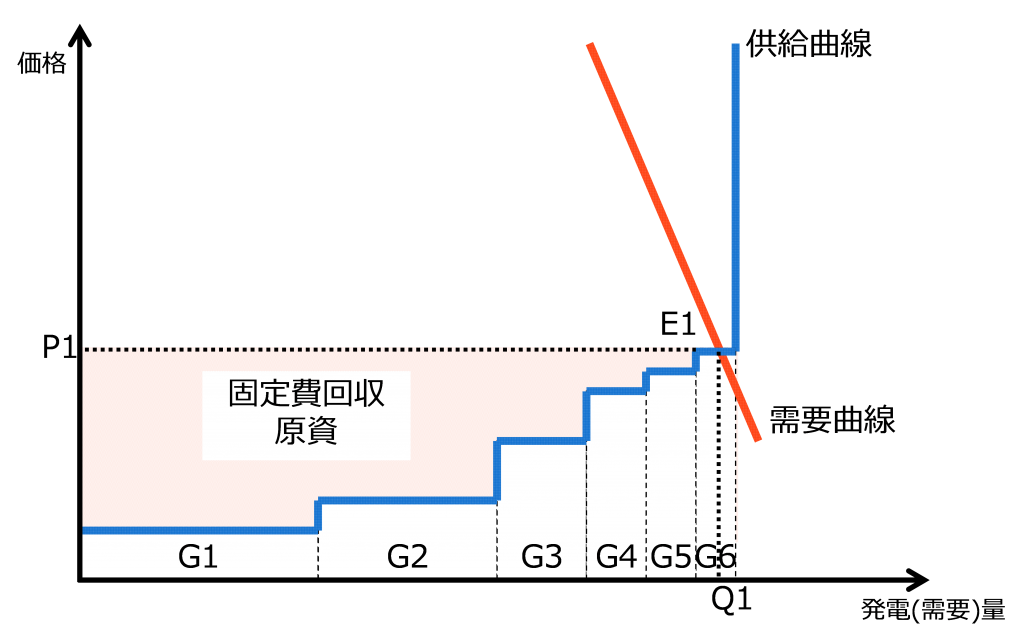

自由化された電力市場(kWh市場)が競争的であれば、短期限界費用が安い供給力[2]から約定する。図表1がそのイメージである。青が供給曲線であり短期限界費用が安い順番に供給力が並んでいる。赤が需要曲線であり、需要曲線と供給曲線の交点E1が需給均衡点であり、約定量Q1を供給するためにG1からG6までの供給力がすべて稼働していて、kWh市場価格はG6の短期限界費用に相当するP1になる。この状態は、既存の供給力を所与として最小の費用による電力供給が実現している状態である。これは短期的には勿論望ましいことであり、政府はこれを「広域メリットオーダー」と呼んでいて、東日本大震災後の一連の電力システム改革における目玉政策の一つとしている。

他方、この価格では少なくともG6は固定費回収ができず、G1からG5は何かしらの限界利益を得ているものの、固定費回収原資として十分な保証はないので、中長期的にはこの電力システムは持続可能ではない。このように、kWh市場からだけでは、電力システムを持続可能とする収入が得られない問題をミッシングマネー問題と呼び、収入の不足額をミッシングマネーと呼ぶ。

この課題への対応は大きく次の2つの選択肢がある。

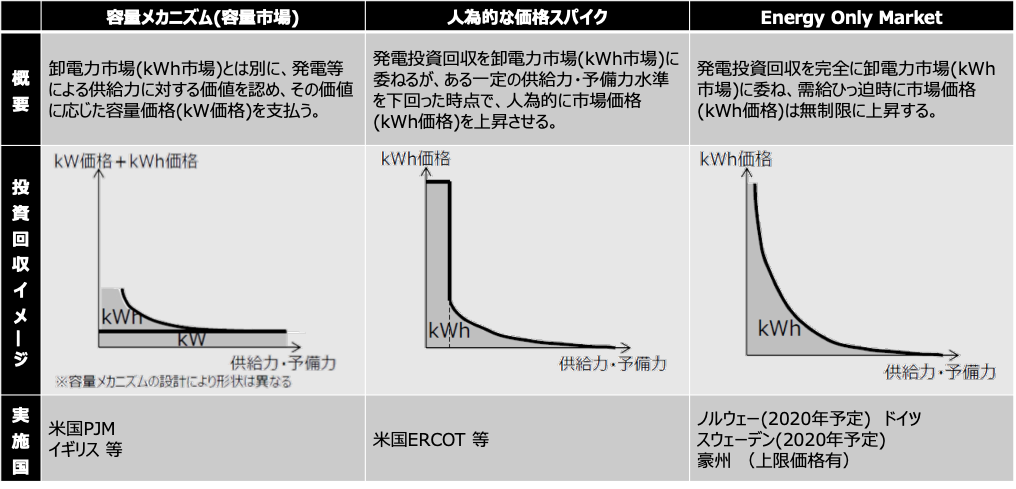

第一の選択肢は、kWh市場とは別に、発電等による供給力に対する価値を認め、その価値に応じた容量価格(kW価格)を支払う仕組みを整備し、ミッシングマネーを補う。

第二の選択肢は、kWh市場の調整能力にあくまで期待する。具体的には需給がタイトな時間帯において、電源等の限界費用を大きく上回る価格(価格スパイク)が発現することにより、ミッシングマネーが補われることを期待する。

この第一の選択肢が容量市場である。そして、TF意見で言及している「前日スポット市場での価格スパイクを許容することで、発電設備の固定費の回収は可能としている例」が第二の選択肢に相当し、Energy Only Marketと呼ばれる。

容量市場の導入を決定した電力システム改革貫徹のための政策小委員会でも、供給力確保策として複数の選択肢があることは認識しており、図表2のように三つの選択肢に整理したうえで、容量市場の導入を決定している。ただし、筆者は図表2の真ん中の人為的な価格スパイクはEnergy Only Marketの変化形と考えているので、上では、容量市場とEnergy Only Marketの二つの選択肢に整理した。

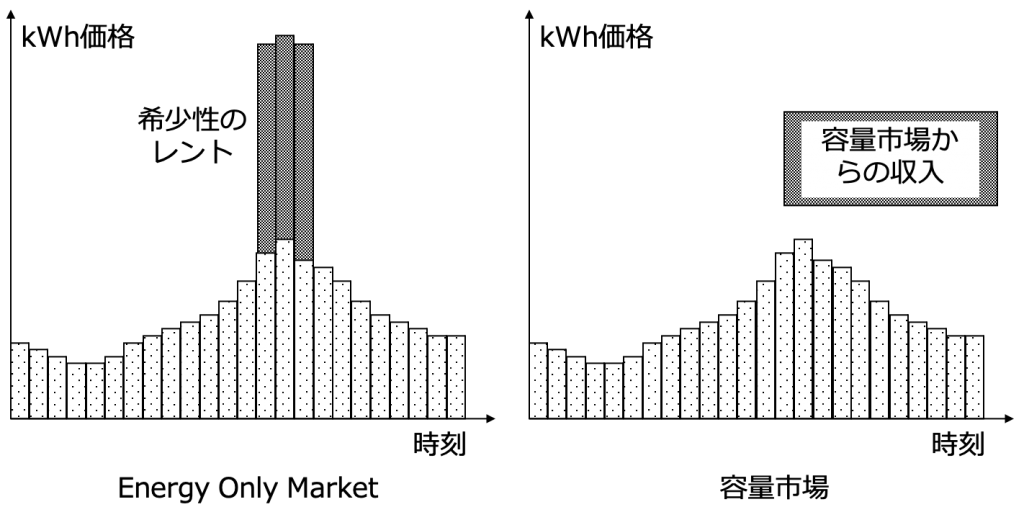

図表3に容量市場とEnergy Only Marketのミッシングマネーを補完する原資の違いを示した。容量市場は、kWh市場とは別にkWの対価を得られる仕組みを通じて補完する。Energy Only Marketはピーク時間帯に生じる希少性のレントを通じて補完する。

【価格スパイク発生のメカニズム】

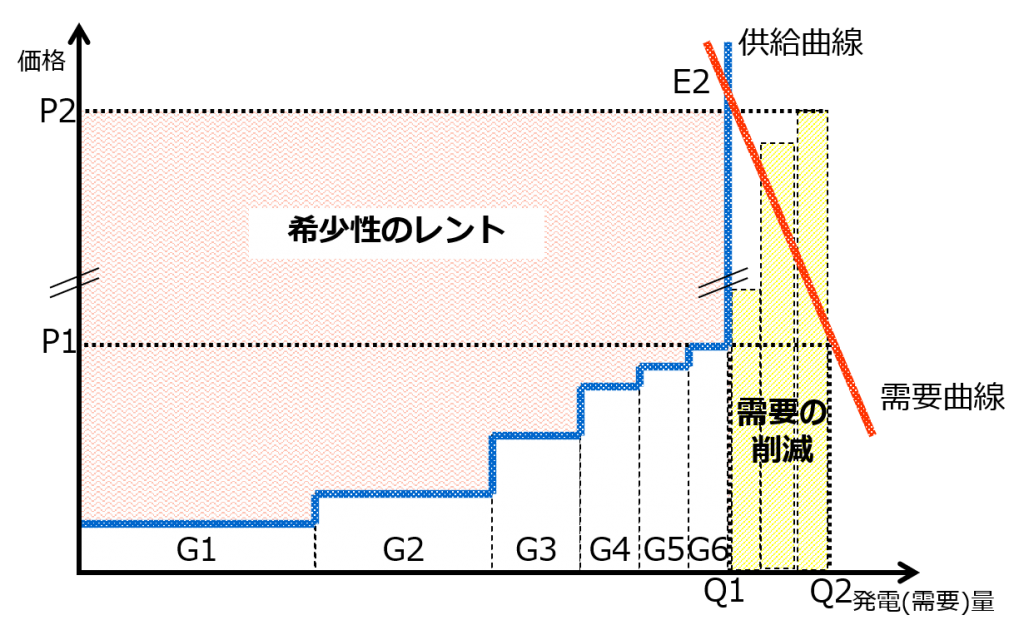

Energy Only Marketで価格スパイクが発生するメカニズムを図表4に示す。一言で言うと需要側主導で価格スパイクは発生する。図表4では、需要曲線が図表1からさらに右側にシフトし、供給曲線との均衡点はE2である。市場にある供給力を使い切っているため、Q2-Q1に相当分する需要を削減し需給を均衡させている[3]。このとき、需要側の市場参加者は何らかの便益を得るために事前に予約購入していた電気の使用権を放棄して市場に売り戻す。放棄した使用権が電気を使わないことに伴う機会損失相当額よりも大きい金額で売れるのであれば、売り戻すことが合理的になる。つまり、需要側の市場参加者が示す売値は、電気の使用権を放棄することに伴う機会損失をもとに設定され、市場で約定した売値の最大値が市場価格P2となる。そして、P2が電源の限界費用を大きく上回ることにより、価格スパイクが発生する。

【Energy Only Marketは過小投資を招く】

もっとも、価格スパイクが発生するとしても、その頻度と価格水準が供給力を維持するために十分かどうかはわからない。例えば、図表4の水準の価格スパイクでなおミッシングマネーが発生するのだとすると、供給力G6は維持できずに廃止されるかもしれない。そして、G6が廃止になれば、価格スパイクの頻度と価格水準が上昇し、G1からG5の供給力は維持されていくかもしれない。したがって、次に検討されるべきは、価格スパイクを許容するEnergy Only MarketあるいはEnergy Only Marketで発生する希少性のレントにより維持される供給力の量が、社会的に望ましい量であるかどうかである。

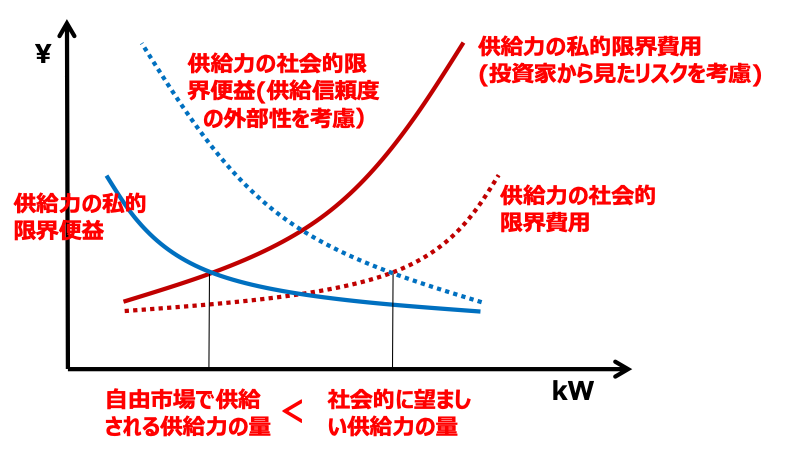

市場が完全であれば、Energy Only Marketで社会的に最適な供給力の量が維持される価格水準が達成される。現実には電力市場が持つ制約から、Energy Only Marketにより確保される供給力の量は、社会的に望ましい量よりも少なくなる。Keppler(2014)によれば、その制約とは次の2つである。

第一に、供給信頼度の外部性である。電力システムに供給支障が起きることの社会的影響は大きい。つまり、供給力を多めに確保して供給支障の確率を減少させることの社会的便益は大きいが、市場参加者はその便益を十分に評価できない。

第二に、発電設備への投資に伴うリスクの非対称である[4]。電気は貯蔵が難しく、需要の価格弾力性が小さい、すなわち、電気が余っているときに値段を下げたとしても需要が劇的に増えるわけではないので、余剰となってしまった発電設備の設備利用率は極端に低くなる。発電設備に投資する投資家から見ると、過小投資よりも過大投資のリスクの方が大きいので、市場にただ委ねるだけでは、投資家は過小な投資をする。以上のイメージを図表5に示した。

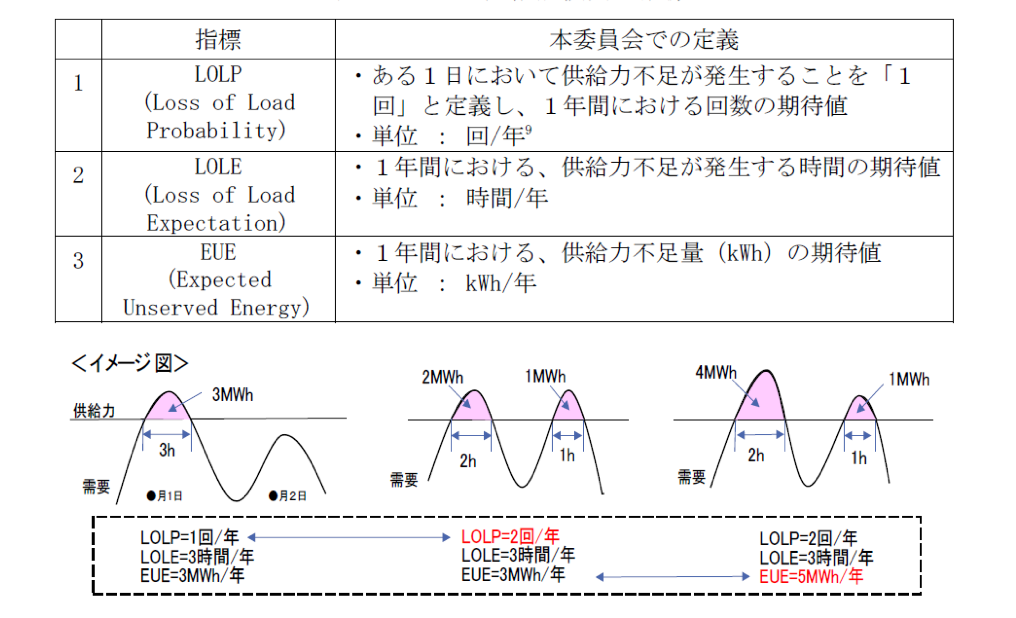

このようにEnergy Only Marketによって維持される供給力の量は過小になるので、多くの場合、供給信頼度の目標が決められている。図表6に示した通り、供給信頼度の指標にはいくつか種類がある。現在日本で採用されている指標はEUEであり、目標値は0.048kWh/kW/年である。確保する供給力の量が増えれば供給信頼度が向上し社会的便益が増加するが、供給力を確保するための費用が追加的に生じる。供給信頼度の目標は通常、何らかの公的な主体が決める。その際、このトレードオフが考慮されることはあると思われるが、その目標を達成しうる予備率すなわち適正予備率は、市場原理とは無関係に工学的な確率計算によって定められる。したがって、適正予備率は市場に委ねれば自動的に達成されるものではない。これは自明である。

(下)へ続く

[1] ここは前日スポット市場ではなく、リアルタイム市場とする方が正確なようにも思われるが、本稿では議論しない。

[2] 本稿において供給力とは、発電設備とデマンドレスポンスを含む。デマンドレスポンスは、予め対価(予約料)を申し受けて、要請があった時に所定の需要を削減することを約したものを指す。

[3] この「需要の削減」は、自己の機会損失を上回る対価が得られると判断したときに、需要家の判断で電気の使用権を市場に売り戻すものであり、あらかじめ予約料を申し受け、要請されれば必ず需要を削減することを約しているデマンドレスポンスとは異なる。つまり、本稿では、コールオプションの対価を申し受けているものをデマンドレスポンスと定義している。このようなデマンドレスポンスは供給力の一種であり、予約料が発電設備の固定費に相当すると考えられる。つまり、kWh市場の価格が短期限界費用によって決まる場合は、デマンドレスポンスの予約料がミッシングマネーとなる。対して、「需要の削減」の予約料は申し受けないので固定費はゼロと考える。

[4] デマンドレスポンスには第二の制約は当てはまらない可能性もあるので、ここでは発電設備への投資に限定した。

(参考文献)

再生可能エネルギー等に関する規制等の総点検タスクフォース(2020)『容量市場に対する意見』

IEA(2016)『電力市場のリパワリング:低炭素電力システムへの移行期における市場設計と規制』

経済産業省(2016)『容量メカニズムについて』第2回電力システム改革貫徹のための政策小委員会 市場整備ワーキンググループ 資料2

Keppler(2014) “First Principles, Market Failures and Endogenous Obsolescence: The Dynamic Approach to Capacity Mechanisms” , CEEM Working Paper 2014-816

電力広域的運営推進機関(OCCTO)(2017)『調整力及び需給バランス評価等に関する委員会 平成28年度(2016年度)取りまとめ』