特別企画

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

(上)から続く

(5)減価償却費の扱い

細かいところで、一点指摘する。とりまとめの中に『「容量市場における入札ガイドライン」では、電源を維持することで支払うコストに減価償却費が含まれるかどうかについて、明記されていないため、明確化すべきというオブザーバーからの意見があった。取り扱いを明確化するため、電源を維持するために支払うコストに減価償却費を含めないことを明記することとした。』とある。

減価償却費は埋没費用なので、電源を維持するために支払うコストすなわち入札価格には含まないのはミクロ経済学の理屈には則っている。だが、そのように整理するのであれば、需要曲線と供給曲線が交わらないときの価格決定方式を見直すべきと思われる。

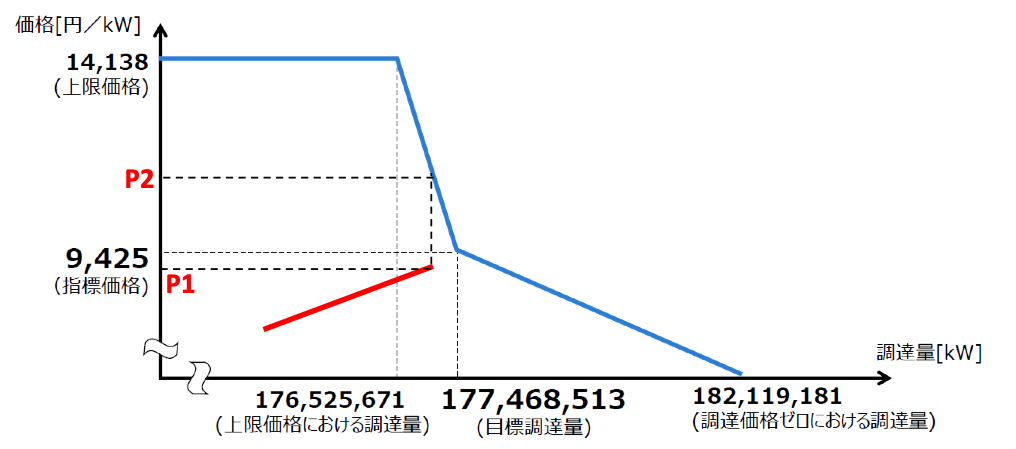

需要曲線と供給曲線が交わらないときとは、需要曲線に比して売り入札が不足しているときであり、図表2のようなケースである(赤実線が売り入札)。

このときの約定価格について、OCCTOの容量市場の在り方等に関する検討会は第28回会合で、最も高い入札価格であるP1を約定価格とすることを決定している。しかし、この場合、最も高価格の入札をした電源は減価償却費、すなわち初期投資を回収できない。供給力が不足しているのに、投資回収が期待できない価格になってしまっている。

スポット市場では供給力不足が生じれば価格スパイクが起こり、新たな投資を呼び込むインセンティブとなるとされる[1]。容量市場でも同じでこのときの約定価格はP2までスパイクし、P2とP1の差額が希少性のレントとなり、減価償却費を回収する原資となるとなることを期待する。これでなければ埋没費用を入札価格に含めないことと整合しない。

3.おわりに

以上、第2回オークションに向けた容量市場の見直しについて、ポイントを紹介し、若干の考察を加えてみた。

容量市場については、「経年非効率電源の延命につながる」とか「カーボンニュートラルの政府方針に反する」などの批判がなされている。筆者は、対案とされているEnergy Only Marketとフェアに比較すればそのような批判はあたらないと考えるが、それでも2.(3)(4)に記した措置は、これらの批判に配慮したものとなっていると考えられる。これらはEnergy Only Marketでは採れない措置とも思える。

容量市場を導入して既に20年以上の歴史がある米国のPJMも様々な情勢変化に対応したファインチューニングを随時繰り返してきており、同様に日本においてもファインチューニングを繰り返しながらこの仕組みが定着していくことを願っている。

容量市場の見直しについては以上である。以下では、最近の動きの中から、容量市場に関連して筆者が関心を持ったことを補論として記す。

(補論1)戦略的予備力について

容量市場については、不要との意見が一部にある。例えば、容量市場の凍結を主張している再生可能エネルギー等に関する規制等の総点検タスクフォース(以下「再エネTF」)(2020)は、次のように主張する。

『自由化市場において長期的な供給力を確保するために「容量市場」が不可欠というのは、国際的に一致した考え方ではない。電力自由化で先んじる欧米諸国でも、供給力の確保策について多様な意見があり、米国テキサス州やオーストラリアのように、前日スポット市場での価格スパイクを許容することで、発電設備の固定費の回収は可能としている例もある。』

再エネTF(2020)は、容量市場の対案として「前日スポット市場での価格スパイクを許容することで、発電設備の固定費の回収を可能とすること」すなわちEnergy Only Marketを主張していると理解しているが、IEA(2016)は『信頼度基準が、常に必須の資源のアデカシーの最低値として定義される場合には、(Energy Only Marketではなく)容量メカニズム(容量市場を含む)が必要になる』としている(括弧内は筆者が加筆)。筆者はIEA(2016)の意見を支持している。詳細は戸田(2021)を参照いただきたい。

本件に関連して、ドイツで導入されている戦略的予備力を容量市場の対案として言及するケースが最近見られる[2]。これについて少し整理しておきたい。

まず、戦略的予備力とは何かであるが、「緊急時に稼働させる予備力としての電源を事前に競争入札で確保しておく制度」である(服部(2015))。市場の外(out-of-market)で調達される電源であり、普段は市場に投入しない。また、いざ投入した場合は市場の価格形成に影響を与えない工夫がなされる。工夫とは、投入する際の価格を非常に高く設定するのが通常であり、ドイツの場合、投入価格は最低2万ユーロ/MWh(約2,400円/kWh)とされている[3](ドイツ経済エネルギー省(2015))。

したがって、ドイツにおける長期的な供給力を確保する枠組みはEnergy Only Marketであり、Energy Only Marketを補完する仕組みとして戦略的予備力が導入されていると筆者は理解している。補完の意味はドイツの場合はおそらく二つあり、一つは緊急時において供給支障を防ぐこと、もう一つは、市場投入価格を非常に高くすることにより、普段の市場において供給力をしっかり確保しようとする(=間接的に価格上昇を促す)インセンティブを与えることである。

最近見られる論調では、戦略的予備力の市場投入価格が非常に高く設定されることがほとんど語られていないように思える。ミスリーディングな議論にならないように指摘させていただいた。また、海外で戦略的予備力を採用している国は、普段の市場で活用する予備力のほかに供給力を確保しうる程度に供給力に余裕がある国であり、日本はあてはまらないと思われる。この点も併せて指摘させていただく。

なお、先ごろまとまった2021年度供給計画とそれに基づく需給検証によると、2021年度の夏・及び冬の電力需給は非常に厳しい模様である。特に冬に向けては、新たな電源やDRを掘り起こすため、OCCTOによる電源入札やTSOによる調整力の追加公募などを行う可能性が出てきている。調達された電源等に関する費用は、託送料金に加算されることにより、系統利用者が広く薄く負担することが基本であるが、これらの電源等を実際に活用する際のkWh価格について、丁寧な議論が必要と思料する。

すなわち、追加で確保した電源等を活用するのは、一部の小売電気事業者が電気事業法第2条の12の供給能力確保義務[4]を履行していない結果であるので、これら事業者のモラルハザードを防止するため、価格を高く設定する必要があると考えられる。

(補論2)カーボンニュートラルの電力市場とは

自然エネルギー財団は2021年3月公表した報告書(自然エネルギー財団(2021))で、2050年に向けてエネルギーシステム全体でカーボンニュートラルを達成する道筋を提示している。慣性力の扱いについて課題があるものの、総じて需給シミュレーションがしっかりとなされている報告と受け止めた。

以下、筆者が受け止めたポイントを整理する。;

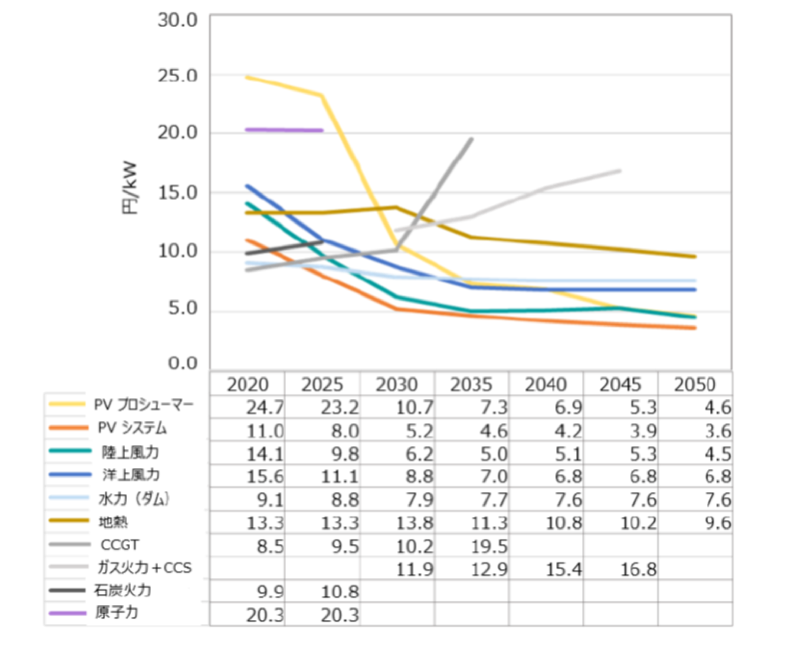

筆者がこのレポートで興味深く思ったのは、図表5に示された2050年断面のLCOEの内訳である。具体的な数値はレポート中に見つけられなかったが、9割以上が固定費となっているように見える。再エネの限界費用はゼロであるし、蓄電池もエネルギーを生むわけではないので、基本は固定費のみのデバイスである。これに原子力を加えても、原子力も限界費用が小さい技術なので、「カーボンニュートラルの電力システムは固定費比率が非常に高い」は、このレポートを持ち出すまでもなく直感的に理解できるだろう。

このような電力システムが持続可能となる市場はどういうものか。限界費用で価格形成されるEnergy Only Marketでは今以上にボラティリティが大きくなり、投資判断が難しくなるのではないか。kWh中心からkW中心に市場をシフトさせるのは、筆者は必然と思っているが、少なくとも自然な発想の一つだろう。カーボンニュートラルを目指すための重要な論点の一つだと思う。

[1] ただし、このインセンティブだけでは電源アデカシーを確保するのに不十分と考えられるので、容量市場が導入されている。詳しくは戸田(2021)

[2] 例えば、3月26日の第32回電力・ガス基本政策小委員会で、再エネTFを代弁して意見を述べた山田内閣府参事官

[3] 戦略的予備力は、緊急時に稼働するという意味では日本の電源I´に似ているともいえるが、日本の電源I´は市場投入価格が高く設定されるわけではないので、戦略的予備力にはあたらない。

[4] 電気事業法第2条の12 第1項 小売電気事業者は、正当な理由がある場合を除き、その小売供給の相手方の電気の需要に応ずるために必要な供給能力を確保しなければならない。

[5] 原子力はLCOEが20.3円/kWhと高く設定されているので、需給シミュレーションの中で選択されない結果となる。

[6] 5月13日の総合資源エネルギー調査会基本政策分科会で提示された秋元・佐野(2021)でも再エネ100%シナリオ(再エネのみで電源のカーボンニュートラルを実現した場合のシナリオ)を分析している。ここでは、電力コストは50円/kWh以上となり、熱需要の相当部分で電化よりもネガティブエミッション技術を伴った化石燃料利用が選択される結果となっている。発電技術のコスト見通しの違い等による。

(参考文献)

電力広域的運用推進機関(OCCTO)(2020)『2020年度メインオークション需要曲線』

再生可能エネルギー等に関する規制等の総点検タスクフォース(2020)『容量市場に対する意見』

IEA(2016)『電力市場のリパワリング:低炭素電力システムへの移行期における市場設計と規制』

戸田直樹(2021)『容量市場/Energy Only Marketと信頼度基準について(上/下)』

服部徹(2015)『容量メカニズムの選択と導入に関する考察―不確実性を伴う制度設計への対応策―』電力経済研究 No.61(2015.3)

ドイツ経済エネルギー省(2015) “An electricity market for Germany’s energy transition White Paper by the Federal Ministry for Economic Affairs and Energy”

自然エネルギー財団(2021)『Renewable Pathways:脱炭素の日本への自然エネルギー100%戦略』

秋元圭吾、佐野 史典(2021)『2050年カーボンニュートラルのシナリオ分析(中間報告)』総合資源エネルギー調査会 基本政策分科会(第43回会合)資料2