特別企画

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

【はじめに 再エネTF提言について】

2020年年末から2021年年始にかけて発生した電力需給のひっ迫と電力市場価格について、第1回、第2回では内閣府再エネ規制総点検タスクフォース(以下「再エネTF」)周辺から提起された「異常事態である」「市場構造の問題である」「市場制度が不備である」といった論点を考えてみた。率直に言ってこれらの論点提起は、一部関係者の利害には影響するものの、筆者は本質的な問題とは思わない。

他方で、再エネTFの2月3日会合で公開された緊急提言は、今般の事象について『原子力発電所の再稼働や容量市場の必要性を訴える論拠にはならない。』と主張している。原子力発電所の再稼働は今般の需給逼迫の要因である燃料在庫を改善する有効な手段であるので、提言冒頭で「根拠にはならない」とまで言い切るのは、結論ありきの印象がぬぐえない。また、容量市場は市場参加者に課すリクワイアメントを工夫することにより、発電事業者に燃料を確保するインセンティブを与えることが可能である。これについては、2月24日会合で公開された緊急提言Ⅱで、『(容量市場の)発電所稼働のリクワイアメントが燃料確保に資する可能性はあるが、あくまで 副次的な作用に過ぎず』との記載がある。「副次的な」の定義が不明でコメントしづらいが、容量市場のリクワイアメントについては後述するので、あとは読者の判断に委ねたい。

【テキサス州の輪番停電の背景と容量市場】

容量市場を導入していない電力市場を抱えるテキサス州では、2021年2月、米国南西部を強力な寒波が襲った影響で大規模な停電が発生した。テキサス州で特に大きな被害となったのは、他州と連系のない単独系統であることに加え、発電設備の多くが停止してしまったことがある。同州の主力電源である天然ガス火力発電所は、燃料供給の減少により多くが停止した。ガスパイプラインの凍結やガス圧送設備の電源喪失、加えて暖房用のガス需要への供給が優先された事情もあったようだ。また、同じく主力電源である風力発電設備にも寒波や強風による設備の凍結・破損があったと伝えられている。これらの供給力の減少に対して、寒波で増大した電力需要が大きく上回ってしまったため、2月15日早朝から4日以上にわたって大規模な輪番停電が繰り返された。

実は、テキサス州は2011年にも米国南西部に襲来した寒波の影響で電力需給がひっ迫し、輪番停電を実施している。その事象をフォローした連邦エネルギー規制委員会(FERC)と北米電力信頼度協議会(NERC)の合同タスクフォースが、ソフト面、ハード面で様々な対策を提言(FERC/NERC(2011))していたが、十分実施されていなかったことが報じられている[1]。テキサス州の電力市場には容量市場がなく、Scarcity Pricing(人為的な価格スパイク)付きのEnergy Only Marketが採用されているので、事業者がこのような防寒対策(winterization)を講じるかどうかは、もっぱら「防寒対策をしないと、再び寒波が来て電力市場価格が高騰する稼ぎ時を逃すことになる。ただし、その時はいつ来るかわからない」というインセンティブに委ねられている[2]。夏のピーク需要の方が大きく、数年に一度夏に発生する価格スパイクにもっぱら固定費の回収を期待している実態にあるテキサス州の発電事業者に、このインセンティブが有効に機能したとは思われない。例えば、次に同じような寒波が来るのが30年後などと思っていたとしたら、防寒対策をするインセンティブは皆無だっただろう。

[1] KXAN-TV の報道による。

[2] 容量市場とEnergy Only Marketの比較については、戸田(2021)(上・下)

それでは、州政府が防寒対策を義務つければよかったかというと、そのコストを現在の制度のまま回収しようとすると、価格スパイクの頻度が上がらなくてはならない。そのためには、現存する発電設備がいくらか退出して予備率が下がらなくてはならない。つまり、必然的に供給信頼度が下がってしまうことになる。州政府がこれを甘受するのか、何かしら制度の手直しをするのか要注目である。

対して、米国東部のPJMは2014年に同様に寒波による需給ひっ迫を経験しているが、それを機に容量市場のリクワイアメントを強化し、需給ひっ迫時に運転できなかった供給力に課すペナルティを強化した。これにより防寒対策が促進され、その後の寒波への対応は大きく改善していると言われる[3]。寒波など来ないと思って防寒対策を怠る発電事業者がいる可能性は否定できないが、そのような事業者に対しては、容量市場における供給力評価を下げることで対抗できる。防寒対策投資のコストは容量市場の市場価格に反映されるであろうから、投資のインセンティブもEnergy Only Marketよりは働くであろう。

[3] The Energy News Networkの報道による

【日本の問題 LNGへの過剰な依存】

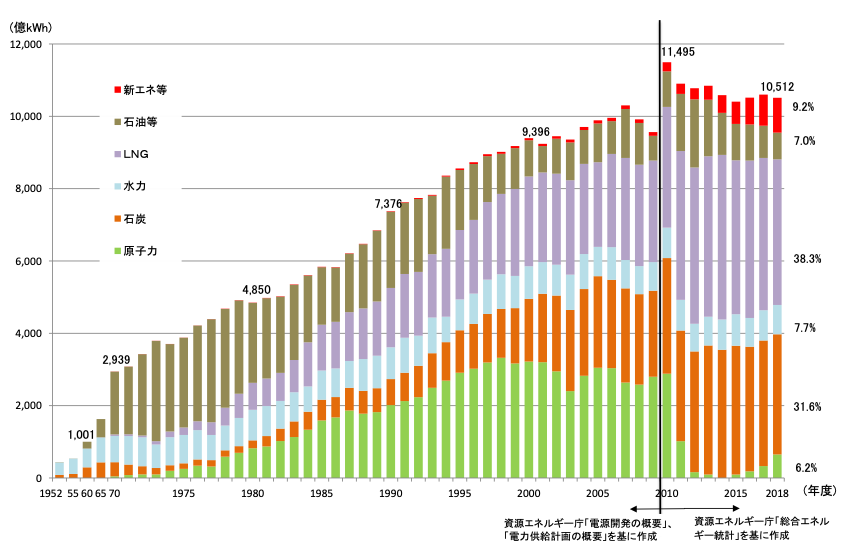

さて、日本でもこの冬に電力需給のひっ迫があったが、その主要因は、発電燃料であるLNGの在庫減少である。日本の発電電力量の構成を図1に示す。2018年度の電源構成では、LNG火力が38%と最大のシェアを占めている。

東日本大震災以降、原子力発電所の再稼働は停滞し、石炭火力は逆風が強く、石油火力は1980年代以降新設がないことから設備の老朽化が進展し、LNG火力の比率は急速に高まった。しかも、今後更に増加してもおかしくない状況にある。ところが、低温で液化しているLNGは大量の在庫を持つことは難しい。サプライチェーンのどこかに支障が生じれば(あるいは人為的に支障が生じさせられれば)、今回の事象は容易に再現される。このような脆弱性を持つLNGに過剰に依存しているリスクが、今回の事象により顕在化した本質的な問題と筆者は考える。

【燃料制約と容量市場のリクワイアメントの関係】

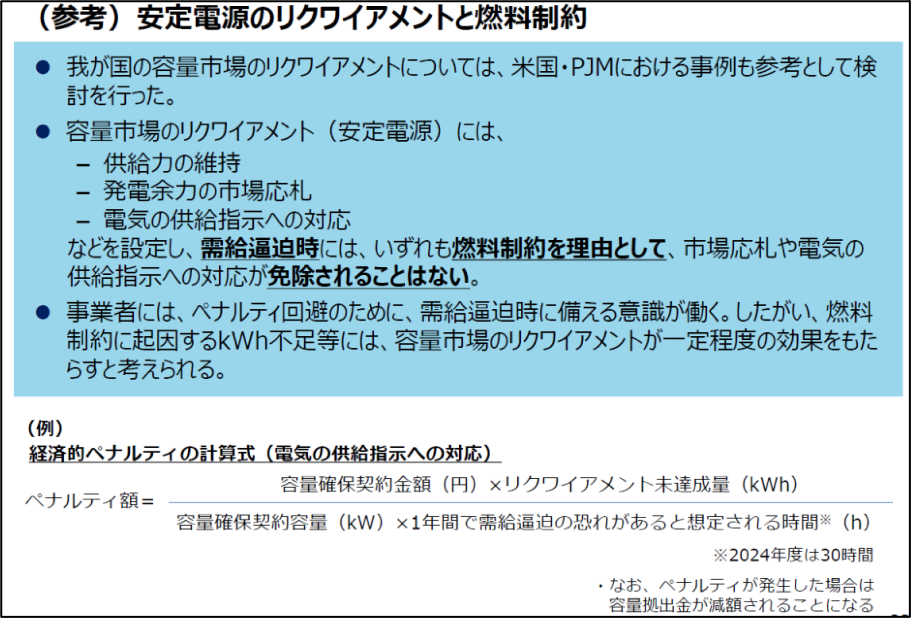

燃料不足への備えとして、日本でも2024年から適用される容量市場のリクワイアメントに一定の効果が期待される。それは、1月25日の電力・ガス基本政策小委員会制度検討作業部会の事務局資料でも指摘されている(図2)。

図2の通り、容量市場で落札した安定電源は需給ひっ迫時に計画外停止すると、経済的ペナルティが課せられる。そのペナルティは燃料制約では免除されない、という建付けになっている。他方で、今回明らかになった通り、燃料調達にはリスクがあり、特にLNGで顕著である。在庫を大量に持つことが難しい、多めに調達すれば再エネの導入増や電力需要の減少により余剰を抱えてしまう、堅めに調達すればスポット取引で追加調達しようとした場合に発注から1~2カ月程度のタイムラグがあり、中国・韓国の需要動向によっては買い負けることも想定される、といった具合である。

容量市場はkW価値の市場である。kW価値とは電気が必要な時に得られるよう、すなわち供給力がコールオプションの価値を持ちうるよう設備を維持することに対する対価である。設備を維持するためのコストのうち、他市場の収入だけでは回収しきれないことが想定される部分を、容量確保契約金を通じて回収することを想定している。すなわち、修繕費、改良投資、固定資産税等の固定費である。

リクワイアメントが燃料制約を許容しないとすると、燃料調達に係るコールオプションの価値も安定電源には求められる。特にLNGに関しては、この対価をどう扱うかを整理する必要がありそうだ。あるいは、今回見られたような中国や韓国との国家レベルのLNG争奪戦も今後起こることが想定されるので、国家安全保障に係る問題として、国を挙げての取り組みを考える必要もあるかもしれない。

【石油火力バッファの復活は?】

加えて、LNGに過剰に依存するリスクが顕在化したのであるから、依存度を下げる取り組みも必要だ。再エネTFは否定しているが、原子力発電所の再稼働は有効な手段である。加えて、従来、このような時に柔軟に対応できるのは石油火力であったが、1980年代以降新規電源が作られておらず、自由化の進展の中で製油所、内航船等も含めたサプライチェーン全体が細ってしまっている。これを改めて資金や資源を投入することで、復活させることが出来ないだろうか。既存の発電設備は老朽化していて、もはや使い難いのであれば、2030年までにフェードアウトさせようとしている非効率石炭火力を燃料転換して用いることは考えられないだろうか。2050年カーボンニュートラルという政府目標との整合性については、順次水素キャリア発電に切り替えていくこととすればどうか。その場合は、備蓄の容易さから、液体水素ではなくアンモニアを本命に考えればどうか。

そして、このような設備の電力システムの中での位置づけである。戦略的予備力としていざという時のみに活用する方法と、容量市場の目標調達量の中に特別に枠を設けて、供給力・調整力として普段から最低限稼働させておく方法が考えられる。製油所設備などのサプライチェーンを維持することを考えると後者の方が良いように思う。ドイツでは、CO2排出量の多い石炭火力をめったに使うことのない戦略的予備力つまり前者として活用しているが、順次アンモニア火力に切り替えていくこととすれば、後者のように普段使いとすることも許容されるのではないか。普段使いしている設備をバッファとするので、確保する設備の量が少なくてすむメリットもありそうである。

本件は複雑な問題であり、様々な可能性を排除せずに検討することが必要と筆者は考える。かなり大胆な案を書いている自覚はあるが、検討の一助となれば幸いである。

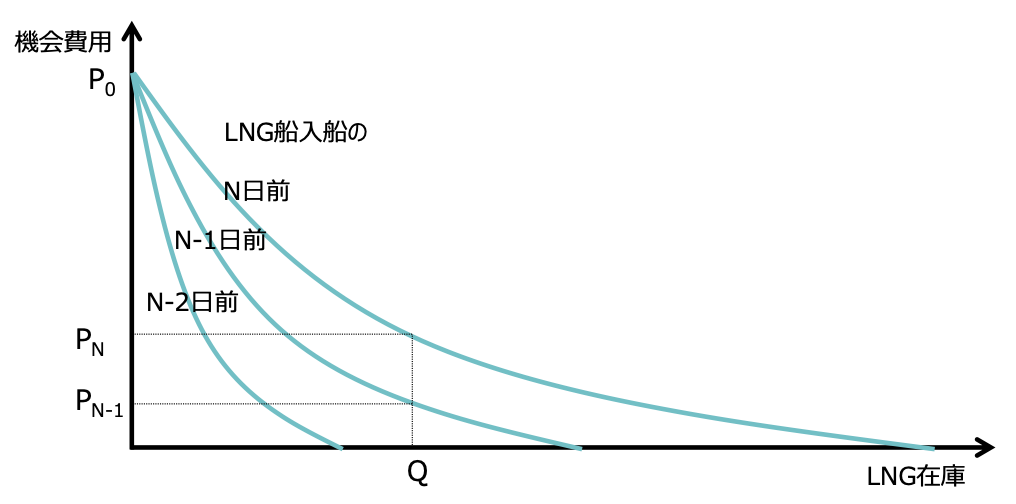

【機会費用を勘案した売り入札について考える】

今回の事象を受けて、2月5日の電力・ガス取引監視等委員会の制度設計専門会合では、制度に係る課題を4点ピックアップした。それは、(1)情報開示の在り方(2)先物・先渡市場 等のさらなる活用に向けた方策(3)インバランス料金についての分析(4)燃料不足が懸念される場合における売り入札価格(限界費用)の考え方 の4点である。4点目の「燃料不足が懸念される場合における売り入札価格」について、当日行われた議論は2月8日付の電気新聞によると、次のとおりである。

『売り入札価格は、発電所の供給余力の全量を限界費用ベースで入札するルールがある。一部の委員は、燃料不足のシグナルを費用に反映することが適切という認識を示した。

大橋弘専門委員は「『機会費用』も勘案すれば(売り入札の)価格は上がっていく」と述べ、スポット市場に適正な価格シグナル機能を組み込むことが重要との考えを示した。また、岩船由美子専門委員は「燃料制約下でも、高価格で入札できれば売り入札量が増えた可能性がある。限界費用での玉出しは根本的に見直すべき」と強調した。圓尾雅則委員は「限界費用ベースでない入札は、発電と小売間の取引が内外無差別なことが大前提」とした上で、「需給逼迫時のみ、限界費用ベースでない入札を認める限定案も考えられる」と指摘した。』

この「機会費用を勘案した売り入札」とは、通常、燃料費をベースに決められている売り入札価格に機会費用を加算することである。電気の分野でよく言われる例としては、この連作記事の第1回で言及した「水の価値」がある。このほかでは、系統運用者に電源運用の権利を委ねた調整用電源が、自由に運用して市場入札した場合に得られたであろう利益を機会費用として、系統運用者に補填してもらう例もある。ただし、これらの例は、今日本で想定されている状況には当てはまらないように思えるので、今回の論点に即した機会費用について思考実験をしてみた。

以上、ごく初歩的な思考実験を披露させていただいた。忌憚のないご意見を賜れれば幸いである。

[4] 停電の機会費用は、通常は系統運用者でなければ分からないと思われるが、あえて記載した。

<参考文献>

再生可能エネルギー規制総点検タスクフォース(2021a)『電力の需給ひっ迫・価格高騰問題に対する緊急提言』

再生可能エネルギー規制総点検タスクフォース(2021b)『電力の需給ひっ迫・価格高騰問題に対する緊急提言Ⅱ』

KXAN-TV “Winter preparedness not mandatory at Texas power plants and generators, despite 2011 report”

The Energy News Network “7 takeaways on how grid operator PJM weathered the polar vortex”

FERC/NERC(2011)“Report on Outages and Curtailments During the Southwest Cold Weather Event of February 1-5, 2011”

戸田直樹(2021)『容量市場/Energy Only Marketと信頼度基準について(上・下)』

経済産業省(2021)『容量市場について』第46回電力・ガス基本政策小委員会制度検討作業部会 資料3