談論風発

バッテリーを積んだ電動車が結節点となり、MobilityとUtilityの産業間融合が進むことが期待されています。しかし、電動車導入は未だ補助金が無ければ厳しいのが現実であり、加えて新型コロナウイルス感染症拡大によって「移動」を伴う活動が大きく影響を受けいます。前回は、これまでも何度かあったEV化の波を振り返りましたが、今回はEV化を進める政策支援は継続されるのか、適切な補助のあり方は何かを議論しました。U3イノベーションズの3名とエネルギー・アナリストの大場紀章さんの連続対談の最終テーマ「MobilityとUtilityの融合は進むのか?」の続編です。

【EVシフトを進める政策をどう考えるか】

U3:アフターコロナの政策で、EVへの補助政策は続くのでしょうか。前回の気候変動対策の今後でお話した通り、EUはコロナからのリカバリープランにおいてグリーンとデジタルを柱にするという方針です。問題は移行コストで、欧州グリーンディールは今後10年で1兆ユーロもの資金投入が必要と言わうれており、2030年までに90年比40%削減という目標を実現するには毎年2600億ユーロもの追加投資が必要という欧州委員会の試算もありました。しかもその原資としてあてにされていた1つがEU-ETS(排出量取引市場)の収入ですが、それは相当縮小するであろうことから、コスト的に疑問視する声はあります。とはいえ、コロナもパンデミック(感染爆発)前に抑えれば被害を小さくできた、温暖化も深刻化する前に対処することが大事と言う声もあります。greenを柱にした経済復興、コロナによる経済停滞の数少ないメリットとして各地で大気汚染が改善したことは実感されたこともあり、EVシフトを推進する補助金は維持されるとみるべきでしょうか。

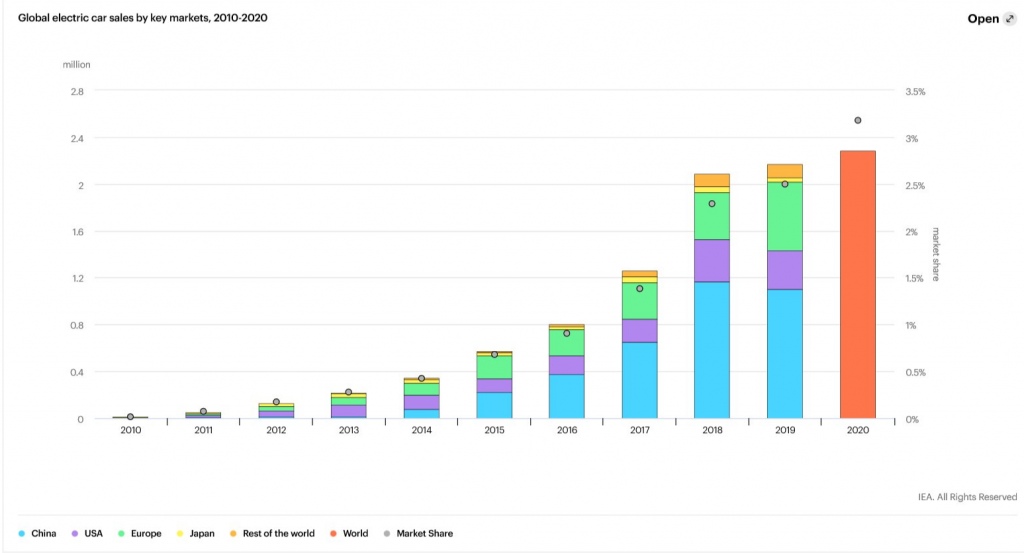

大場: まず足元の状況を整理してみたいと思います。中国は2019年、EV補助金を半額にして売り上げが4%落ち込みました。コロナ・ショックを受けて、半額のままですがあと2年延長すると発表しています。

欧州は、CAFE(企業別平均燃費)規制によって、自動車メーカーは会社全体の販売車両のCO2の排出量平均値が基準に届かなければ、巨額のクレジットを購入しなければなりません。2019年の基準は130g-CO2/kmでしたが、20年からはこれが95g-CO2/kmになるので、達成は相当難しい。調査会社JATOが2018年の販売データを用いて試算したところ、VWの罰金は1兆1028億円、ダイムラーは3612億円、トヨタ660億円となったと報じられています。現実の規制は2020年の販売実績をベースに計算して、21年に支払い義務が発生するものですが、いずれにしても既に雇用を維持できなくなっている自動車メーカーに対し莫大な罰金を背負わせるのかというのはさておき、メーカー側としては補助金をつけてもらって必死に電気自動車を売るしか無いわけです。その結果、欧州各国で今年に合わせて手厚い補助金政策が用意され、コロナ禍で自動車販売が大幅に減少するなか、1-4月におけるフランス・ドイツ・イギリス・イタリアの4カ国のEVの販売台数は前年比90%も増加しました。規制側も当然認識していますので補助金が維持され、ガソリン車ほど販売台数が落ち込んでいないわけです。IEA(国際エネルギー機関)の見通しによると、2020年の自動車販売台数のペースは15%減ですが、EVはそれほど落ちないので、販売シェアが2%→3%に上昇するとしています。

日本はEVの補助金は、今年に入って増額したドイツの補助金6000ユーロ(約73万円)の半分弱の約40万円で変わりません。コロナ・ショックでガソリン車も落ち込んでいますが(4月は3月比で55%減)、EV車の落ち込みの方が激しいですね(同、77%減)。 EVのシェアが元々1%未満なので台数で言えば誤差のようなものというか、グラフにするとわからないレベルですが。

U3:確かに、中国や欧州が補助金でEVシフトを支えているというのが実態でしょうか。その数字の背景まで考えるとEVシフトの加速と捉えて良いのかは悩みますね。

大場:ご質問の「各国の補助金政策は続くのか」ですが、まず大まかにいって日独米のような自動車産業国とそれ以外で政策対応は大きく変わるのではないでしょうか。その三カ国は大きな雇用を抱える既存の国内自動車産業への配慮がありますが、それ以外の国では、EVシフト政策は耳障りが良いので進みやすいと思います。欧州でのドイツの立場は若干特殊で、2正面作戦とも言えます。いずれにしてもまだEVは金次第で、その金は何で決まるかといえば財政政策次第だということですね。

U3:EUも、財政根拠がなくなった時にグリーンディールをどうするかという課題を突きつけられていると認識しています。技術普及に対する適切な政策というのはとても難しいテーマですよね。補助金というのは、技術普及時期の「補助輪」として適切に設計することが大事で、補助金が尽きたら一気に産業がヘタるというような制度にしてしまっては、結局国民資源の無駄遣いになってしまいます。わが国でも、FITによって太陽光発電の導入量は急速に伸びましたが、それで産業や市場が育って持続的に再投資がされるかといえば甚だ心もとない状況です。これは、このブログに掲載した「太陽光発電産業の持続可能性を考える」でも申し上げた通りです。EVや定置用蓄電池に同じ道を辿らせてはいけないと思っています。特にこれらは災害対応の意義もあるので、そういう「プライスレス」な価値に甘えた制度設計をすると国民負担を増やし、結局、国民の理解を得ながら社会転換を進めるという大目的が達せられなくなると懸念しています。

大場:その問題はどの国も悩んでいて、出口戦略というのは本当に難しいんだなと思います。例えばEV化が最も進むノルウェーでは、ガソリン車に対して付加価値税25%に加え、排ガス量や重量によって非常に重い課税をしていますが、EVの場合ほぼ全ての税金がゼロになります。つまり事実上EVに多額の補助金をつけていることになります。例えばテスラのモデルXは大容量のバッテリーを積んでいて車両の重さは2t以上あります。同じく2t以上ある大型SUVのガソリン車をノルウェーで買おうとすると、米国で買う場合に比べておよそ600万円も税金が上乗せされます。テスラのEVはそれが免除されるので、事実上600万円の補助金がついているようなものです。さらに高速道路も駐車場も無料にしています。国民の税金を外国企業の製品にここまで手厚くするのかという国民からの反発が高まり、2~3年前に「テスラ・タックスボム(テスラ課税爆弾)」と呼ばれノルウェーの世論を二分する議論になりました。結局は補助政策を延長したんですが、その背景にあるのは、ノルウェーは産油国であり、国内の石油利用を減らして海外に売って儲ける方が良いという自国の石油資源活用戦略です。ノルウェーが内燃機関産業の国だったらこの理屈は通らなかったでしょうし、違う判断になっていた可能性は高いと思います。

U3:公的年金基金として運用金額世界第二位のノルウェー年金基金がESG投資の実践に熱心といわれることもあって、ノルウェーがEV化を強力に推進し、2025年までにガソリン車ゼロを謳っていることを環境の文脈でだけ捉えようとしがちなんですが、背景に自国の化石燃料資源の有効活用という戦略があるわけですね。

大場:補助金からの撤退戦略で悩んだといえば、デンマークも同様で、補助金負担が重くなり政府が廃止を打ち出したところ、駆け込み需要が起きて、廃止を打ち出してからの1か月で1年分くらいの申請が出てしまいました。財政を立て直したくてやったことで、かえって財政痛めてしまったというケースです。

U3:販売する側は「もう少しで補助金がなくなります!」と煽りますし、消費者からすれば「だったら買っておくか!」となりますから当然ですよね。政策は結局金次第ではありますが、「いくら出せるか」ではなく「いくら出すのが適切か」をもっと重視して議論すべきなのでしょうね。あるべき補助政策を考える上での最初の一歩は、どれだけ精緻にコストターゲットを描けるかではないかと思っています。

大場:その通りですね。例えば、ブルームバーグのEV Outlook(2017年版)は、2005年から2015年までの10年でバッテリーのコストがおよそ1/4になったという経験値から、次の10年でもう一度1/4になるという見通しだとこうなる、というシナリオの描き方をしています。バッテリーコストの見通し自体も出していますが( 2030年に$73/kWh )。Outlookであればこれで良いのかもしれませんが、こういう粗い前提で政策を決めるのは危険だと思います。ちなみに、太陽光のコスト見通しについてはU3の皆さんの方が詳しいと思いますが、太陽光発電のコストはもう下げ止まっている感があるのでしょうか?

U3:確かにコストの下がり方は以前ほど急速ではなくなっていますが、発電効率の向上などで、発電単価自体はまだ下がっています。今後は単なる価格競争ではなく、効率向上などの改善が地道に積み重なり発電単価が下がるという方向に行くと考えています。バッテリーも今後サイクル寿命の勝負に入ってきている、技術開発の方向性が変わってきたといえるのではないでしょうか。

大場:バッテリーの技術開発がサイクル寿命の勝負に入ってきたというのはその通りだと思っています。ただ、生産現場に目を向けると、実際には過剰投資というべき状況です。Rocky Mountain Instituteの予測によると、 2023年までに蓄電池に1400億ドルが投資されるそうです。これが過剰投資になるとは限らず私見ではありますが、想定よりもEVが売れなければ結果的にそうなってしまうでしょう。 2018年にEVブームをうけて、一時期コバルト価格の高騰が問題になりましたが、その後はすぐに元の安値に戻っていいるのは、市場が想定したほどEVが売れていないということなのかなとも思います。 バッテリー製造については、スケールは既に取り込んでしまい強烈な供給過剰状態、一方で需要は保証されていないとなると、産業にとっては相当の地獄が待っているのだろうなと。太陽光の例からの推測ですが。

U3:しばらく前の中国の太陽光パネルメーカーが過剰な生産能力を抱えこみ、世界中に投げ売りしたおかげで、世界中の太陽光プロジェクトで信じられない低コスト化が進んだのと同じで、蓄電池製造業の犠牲によって、これから安い蓄電池を享受することになるのかもしれませんね。ただ、日本の場合には、内外価格差を何とか埋めながら世界的な価格下落を享受していく、世界の価格を意識していく必要があるでしょうね。

*この後さらに、技術開発の動向、アフターコロナのニューノーマルでMobilityとUtilityの融合は進むかについて話を進めます。次回もぜひご一読ください。