特別企画

戸田 直樹:U3イノベーションズ アドバイサー/Utility3.0共著者

東京電力ホールディングス株式会社 経営技術戦略研究所

9月14日、日本における容量市場の第1回メインオークションの結果が、電力広域的運営推進機関(OCCTO)より公表されました。オークションの約定価格が上限価格近くの高値となったことが関係者にはサプライズであったようで話題となっていることに加え、「容量市場は石炭火力・原子力温存策であり、再エネへのエネルギー転換を遅らせるもの」といった主張も一部ではなされているようです。

容量市場については、拙著『エネルギー産業の2050年 Utility3.0へのゲームチェンジ(以下U3本)』でも言及しました。容量市場(U3本の中ではより広い概念である「容量メカニズム」という言葉を使っています)は、電気の3つの価値、すなわちkWh、kW、⊿kWの中で、kW価値の市場にあたるもので、私は、「容量市場は、Utility3.0の世界、特に限界費用ゼロの再エネが潤沢に市場に供給される世界への備えとして必須のものである」という立場です。

そのように考える理由は;

この場をお借りし、U3本の著者の一人として、今般のメインオークションの結果に対する受け止めを記してみたいと思います。本稿で取り上げたい論点は以下の通りです。

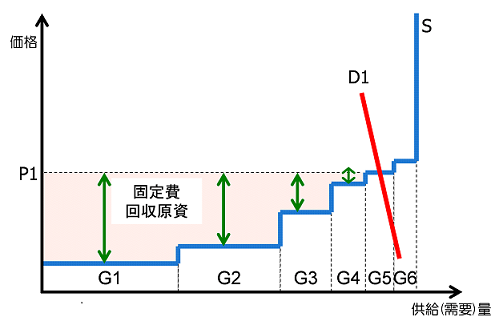

「容量市場は石炭火力・原子力温存策であり、再エネへのエネルギー転換を遅らせるもの」との主張が一部でなされていますが、これは正しくありません。容量市場は、市場(kWh市場)に委ねるだけでは、安定供給上必要な電源等の固定費が十分に回収出来ない問題(ミッシングマネー問題)を解消あるいは緩和するための制度です。ミッシングマネー問題が発生する背景については、図1でイメージを把握していただくとともに、U3本の85~87ページや上記にご紹介した論考で考察していますので、参照ください。

なお、電源「等」と書いたのは、デマンドレスポンス(DR)、需要側に設置された蓄電池等、電源と類似の機能を持ちうる資源も、容量市場の対象になりうるからです。

ミッシングマネー問題は、一定の理想的な前提の下では、安定供給上必要なすべての電源に対して同様に発生します。理想的な前提とは次の通りです;

上記の前提の下では、

したがって、この前提の下では、容量市場の約定価格が最も固定費が小さい電源の固定費(図2でいえば、ピーク電源の固定費)に等しくなれば、ミッシングマネー問題は解消します。このことは簡単な計算で証明できます。詳しくは、『ミッシングマネー問題にどう取り組むか 第4回』を参照ください。

現実の電力システムでは、上記の前提は成立しません。電源の建設には長い時間がかかりますし、電源のコストは経年・技術進歩等により変動します。需要の想定は外れるリスクが相応にあります。こうした制約の影響で、現実の電源構成は「発電費用が最小となる電源構成」から乖離しています。どの方向に乖離するか断定的に申し上げるのは難しいですが、経験上はベース電源が過少になるケースが多いです。

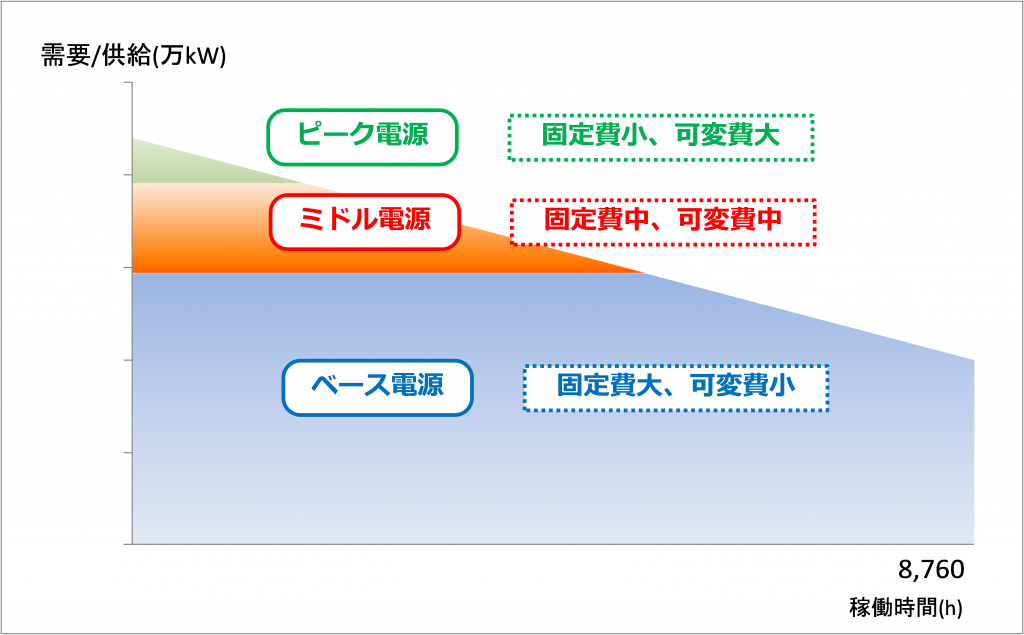

ベース電源が過少であると、オフピーク時間帯の電力市場価格は「発電費用が最小となる電源構成」よりも高くなります。これは、ベース電源の利益を増加させ、ミッシングマネーを減少させますが、その効果はオフピーク時間帯に稼働していないピーク/ミドル電源には及びません。

加えて、限界費用ゼロの再エネの普及が進むと、従来型電源は設備利用率が低下し、ミッシングマネーが増加します。この影響はベース電源よりも、ピーク/ミドル電源においてより顕著に現れます。電力システムの需給運用の定石として、可変費の小さいベース電源はできるだけ一定出力で運転することが経済的であり、再エネの出力変動に応じて出力を調整する役割は、可変費が大きいピーク/ミドル電源が主に担うからです。

以上から、もっぱらkWh市場のみに依存する市場構造の下で、限界費用ゼロの再エネが普及すると、ピーク/ミドル電源においてミッシングマネー問題が深刻化します。容量市場によってkW価値に対価を発生させ、それを適正に取引することによって、ピーク/ミドル電源が維持されます。これら電源は、再エネが主力電源となる時代に不可欠な、再エネの出力変動を調整する役割を担います。容量市場は、石炭火力・原子力温存策ではなく、再エネへのエネルギー転換を遅らせるものでもなく、再エネへのエネルギー転換にむしろ必要なものと言えます。

さて、ここまで説明すると、石炭火力や原子力のようなベース電源に、容量確保契約金を支払う必要があるのかと疑問を持たれる向きもあるかもしれません。結論から言うと、石炭火力や原子力もkW価値があるので、支払わないとフェアではありません。ただし、それによって石炭火力や原子力が二重取りのようなことになるかといえば全くそうではありません。ベース電源は長期相対契約(小売部門と発電部門の内部取引を含む)で取引されることがほとんどで、容量市場が導入されれば、小売部門が発電部門に支払っていた相対契約価格が、①小売部門→OCCTO→発電部門のルートで支払われる容量確保契約金と、②同契約金を控除した相対契約価格に二分されるだけです。①と②の総額は、容量市場導入前に小売部門と発電部門の間で授受していた金額と変わりません。この点でも、容量市場は、石炭火力・原子力温存策という指摘は当たらないと言えます。

第1回メインオークションの約定価格は、ほぼ上限価格に等しい14,137円/kWとなりました。このような高い価格になった理由は、既に報じられているように経過措置とそれに伴う逆数入札が影響したことは間違いないと思います。実際、経過措置対象電源が受け取る容量確保契約金は14,137円/kW×0.58=8,199円/kWであり、仮に経過措置がなかったとしたら、約定価格はこの水準であった可能性があり、それは、経年火力の年間固定費としてはおかしな水準ではありません。

経過措置とは、「2010年度以前に建設された電源の容量確保契約金額に対して、一定の控除率(2024需給年度では42%)を設定して、支払額を減額するもの」(OCCTO(2020a)スライド7)で、私の知る限り海外でこのような制度が実施された例はありません。また、逆数入札とは、経過措置対象の電源が、自己が認識するミッシングマネーの額を応札しても、受け取る額が42%減額され、それでは電源の維持が困難になるので、減額後の金額がミッシングマネーの額に等しくなるように応札価格を調整することです。つまり、応札価格=ミッシングマネーの額÷0.58 とすることです。

一定時期以前に建設された電源の支払額を減額する理由について、議論の初期には「容量市場導入を想定せずに投資判断を行ったはずであるから、容量確保契約金額を全額受け取らなくとも差支えないはず」との主張がなされていました。しかし、以前に建設された電源は「電力市場が自由化されること」も想定していません。もっと具体的に言うと、「限界費用による市場投入が求められて、ミッシングマネー問題が発生する環境に置かれること」も想定していません。投資判断の際に想定していなかったミッシングマネー問題に対処する制度として容量市場を議論しているのですから、容量市場導入を想定していなかったから減額、という議論はフェアとは言い難いものです。

制度設計の最終報告では、経過措置の導入の目的は「小売電気事業者の急激な負担を緩和する」ためというシンプルなものとなりました。私は、JEPXでkWhを調達する小売電気事業者がピーク/ミドル電源の固定費負担を免れている状況は早期に正常化すべきと考えますが、負担緩和策がどうしても必要とされるなら、減額の財源は何らかの賦課金のような競争中立なものとする必要があったと考えます。

しかし、「容量市場導入を想定せずに投資判断を行ったはずであるから、減額しても差し支えない」という無茶な理屈は消えたものの、出来上がった仕組みは、減額の原資を既存の発電事業者が負担するものになっています。逆数入札が約定価格を押し上げる原因であったことは間違いなさそうですが、この仕組みでは逆数入札を認めることは必須であったと思料します。

逆数入札の影響で、経過措置の対象外の電源(落札電源の20%程度)は約定価格14,137円/kWを満額受領することになります。これは明らかに過剰と思います。棚ボタと言えるかもしれません。ただし、逆数入札の影響としては、容量市場の調達量が過少となってしまう問題の方が、より重要な問題と思います。これについては後述します。

今回のオークションの結果、経過措置を踏まえた約定総額は、1.5987兆円であり、1kWhあたりの影響額は1.8円程度になります。これと、足元のJEPXスポット市場価格と比較してみると、JEPXスポット市場インデックスは、2020年度当初から9月22日までの前日24時間(DA-24)が5.39円/kWh、2019年度の同じ時期のDA-24、8.39円/kWhから3円下落しています。こうしてみると、1.8円/kWhの負担増が大きいかどうかも議論の余地ありと考えます。

容量市場の検討が必要なのは、もともと「自主的取り組み」と称して、旧一般電気事業者が固定費回収が期待できない限界費用による供給力の市場投入を求められていることからミッシングマネーが発生しやすい環境にあったことに加え、再エネの増加等によりkWhの市場価格が低下することが想定されることが背景であったと理解しています。足元の情勢は想定した方向により早く動いていると言えるかもしれません。今後経済が回復し、電力市場価格が上昇する可能性も勿論ありますが、少なくとも、足元での電力市場価格の値崩れにより、発電事業者が電源の維持に危機感を持ったであろうことは想像に難くありません。

今回のオークションにより、FIT電源等の期待容量も含めて当初掲げた目標調達量は、ほぼ確保できたものと想像されます。(FIT電源等の期待容量の値が不明なため、現時点では定性的な評価にとどめます。)

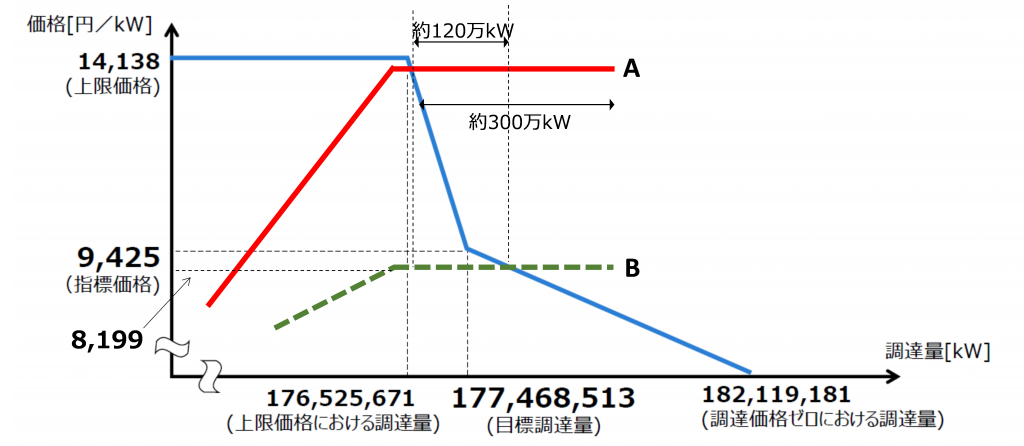

他方、経過措置・逆数入札が行われたことにより、調達量が必然的に過小になることが今の制度の課題として指摘できます。つまり、経過措置がない場合の限界電源の応札価格が仮に14,137円/kW×0.58=8,199円/kW であったとすると、今回オークションの供給曲線、図3のA(赤実線)に対して、経過措置の影響がない供給曲線はB(緑破線)になります。約定価格が高いAの方が、約120万kW調達量が小さくなります。

約定価格が高いときに約定量が減少するのは、高額なkWを無理に調達するよりも停電リスクを余計に甘受した方が合理的であることによります。しかしAの供給曲線は、経過措置・逆数入札の影響により本来の姿よりも上方にシフトしているので、需要曲線と供給曲線の交点で約定量が決まる場合には、電力システム全体として停電リスクを過度に負ってしまうことになります。

他方、オークションでは14,137円/kW で応札した電源が複数あったため、実際の調達量は需要曲線上の交点の調達量よりも約300万kWは多かったとのことです。結果的に過大な停電リスクを負うことにはならなかったことになります。もっとも、このような約定方法は理論上間違っているとの指摘が、9月17日の制度設計作業部会ではなされたところです。

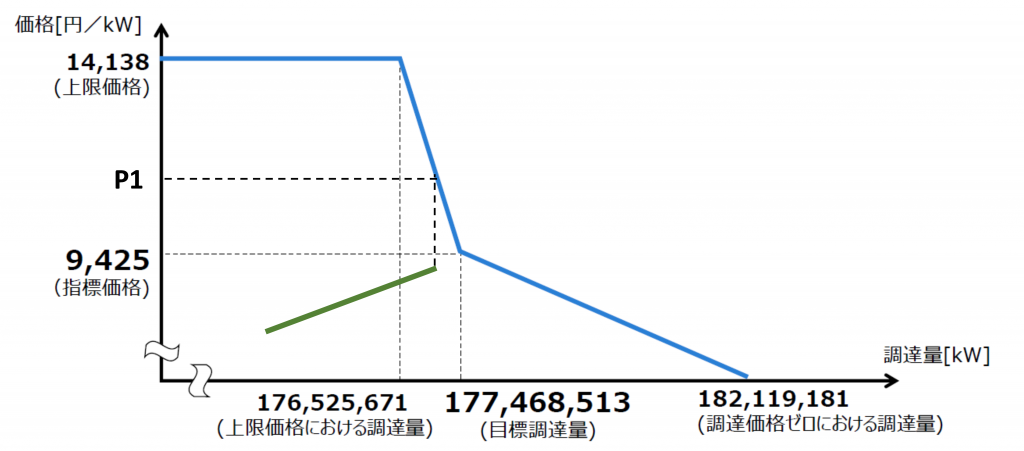

今回のオークションで問題になることはありませんでしたが、需要曲線と供給曲線が交わらない場合の約定方法を明確にしておく必要があると考えます(現在のルールでは明確でないと思われます)。

具体的には図4のケースです。緑実線で示した供給曲線が、応札量が少ないために需要曲線と交わらない場合です。この場合は、約定価格はP1にするのが適当と思料します。

(参考文献)

竹内純子他(2017) 『エネルギー産業の2050年 ユーティリティ3.0へのゲームチェンジ』

電力改革研究会(2017)『容量メカニズムの必要性と必然性』

電力改革研究会(2015/6)『ミッシングマネー問題にどう取り組むか 第1回~第15回』

電力広域的運用推進機関(OCCTO)(2020a)『容量市場メインオークション約定結果(対象実需給年度:2024年度)』

電力広域的運用推進機関(OCCTO)(2020b)『2020年度メインオークション需要曲線』

ケース1 経過措置なし・逆数入札なし(すべての入札電源が逆数入札なしで入札を行うと仮定)

ケース2 逆数入札をしていない最も高い応札価格を約定価格とする

それぞれの約定価格はケース1が10,488円/kW、ケース2が14,137円/kWh とのことでした。

(参考文献)第43回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会 資料3-1 容量市場に係る前回の意見を踏まえた御報告