業界への提言

これまでに当社のWebサイトでは、再生可能エネルギー普及のカギである、コスト低減と変動性の克服に関する取り組みを複数ご紹介してきました。

しかし日本のエネルギー転換を進めUtility3.0の世界を目指すのであれば、まず、目標を定量的に議論したうえで、その目標達成に向けての産業の課題を俯瞰的に整理し、必要な打ち手を考えることが必要です。

U3innovationsでは昨年約10か月かけて、太陽光発電事業に関わるPV関連メーカー、O&Mサービス事業者、金融機関、一般送配電事業者、学識者など、幅広いステークホルダーにヒアリングを実施しました。その内容は報告書としてまとめたうえで、このwebなどで公開する予定ですが、本年1月27日に開催された公益事業学会政策研究会(電力)シンポジウム「再エネ大量導入下の次世代電気事業の姿」で発表の機会を頂きました。短いプレゼンテーションでしたが様々な反響をいただいたこともあり、報告書の要約・抜粋として、学会で発表させていただいた内容を3回に分けてお伝えしたいと思います。(なお、公益事業学会シンポジウムの資料は近いうちに学会HPに掲載の予定とのことです)

まず最初に、なぜ私たちが、再生可能エネルギーの中でも太陽光に特化して言及するかについてご説明したいと思います。このブログをお読みくださっている皆さんには釈迦に説法ですが、風力発電の導入拡大は、系統コストも含めて今後のコスト低減がどれほど進むか、あるいは、漁業者との調整制度など環境整備次第でしょう。いずれにしても、太陽光との比較で言えば、風力発電は投資の規模も大きく、大規模集中電源に近いポジションにあり、担い手は大手企業が多くなると考えられます。スタートアップの方たちなどを支援することで、エネルギー産業のエコシステムを豊かにしたいと考えている我々U3innovationsとしては、「究極の分散型電源」である太陽光発電産業を中心に今は考えています。なお、言うまでも無いことではありますが、火力や原子力など従来型電源を否定することもしていません。どんな電源にも弱みやリスクはあるので、少なくとも現時点で日本が放棄できる電源はなく、多様性を確保して弱点を補完しあうことが重要だと考えています。

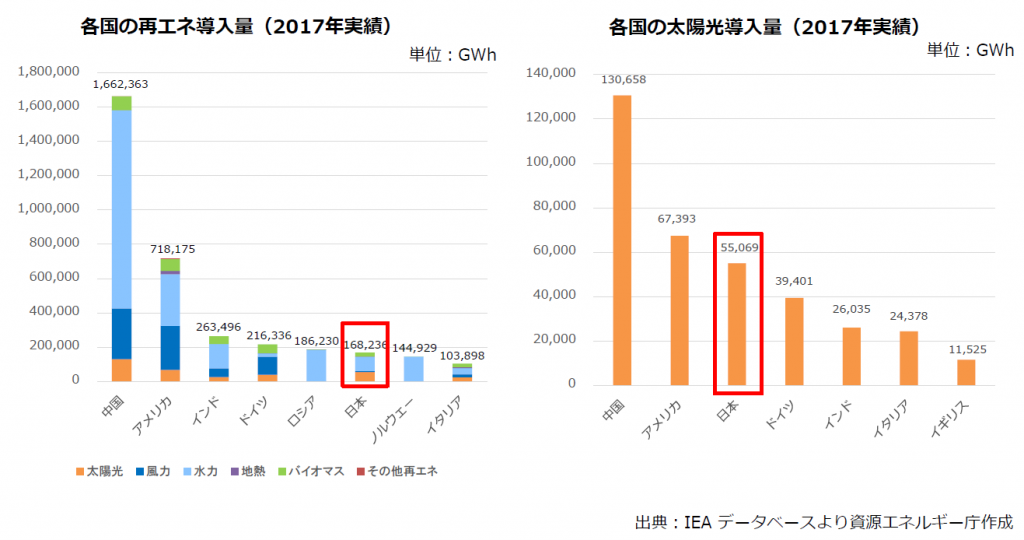

さて、日本の再生可能エネルギ ー、特に太陽光発電は2012年に導入されたFIT(全量固定価格買い取り)制度によって急速に拡大しました。しばしば「日本は再生可能エネルギー後進国」という批判を聞きますが、少なくとも2012年以降の急速な導入拡大によって、太陽光発電による発電電力量(GWh)は世界3位です(図1参照)。1位は中国、2位が米国という広大でタダ同然、日射量の安定した土地を多く持つ国であることを考えると、よくこの順位につけていると本当に思います。

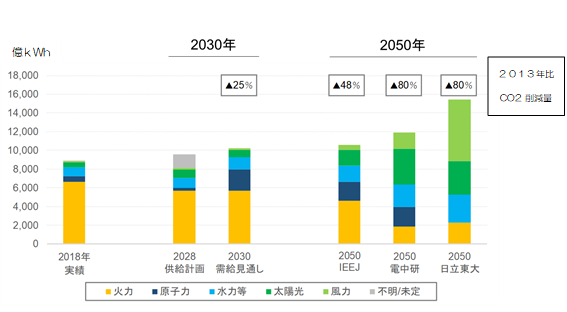

しかしながら2050年に向けて日本の低炭素化を進めるには、さらなる拡大を確たるものにせねばなりません。ではどの程度導入する必要があるのか、まずは目標値を考えたいと思います。

政府としての長期見通しは2030年までですが、いくつかの研究機関が2050年のシナリオを公開しています。その中から、図2の右端に示した通り、日本エネルギー経済研究所、電力中央研究所、日立東大ラボによる2050年の電力需要と電源構成の予測を参照しました。

ちなみに参照させていただいた各研究機関の資料は下記の通りです。

日本エネルギー経済研究所:IEEJ Outlook2019

電力中央研究所:2050年のCO2大規模削減を実現するための経済およびエネルギー・電力需給の定量分析

日立東大ラボ:Society5.0を支える電力システムの実現に向けて

複数のシナリオが描かれているケースもありますがそのうち一つを抜粋してご紹介していますし、元データがわからない場合には図表から読み取っているので、全てが正確に比較できていないかもしれませんが、2050年のCO2削減80%目標を真剣に考えるのであれば、原子力の動向に関わらず、最大ポテンシャルの再エネ導入が必要となることは確かでしょう。

CO2排出量80%削減という目標達成に向けたバックキャスト的思考回路で考えれば、2050年には約300GWの太陽光発電容量が 欲しい、電力量で言えば約3,000億kWhは賄いたいというのが、我々の上梓した「エネルギー産業の2050年 Utility3.0へのゲームチェンジ」での試算や各研究機関の予測の重なりとして見えてくる数字です。

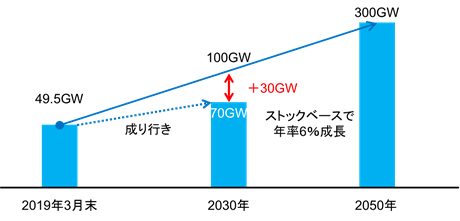

では、2050年に300GWの太陽光発電の導入という目標と現状との間に、どれほどの距離があるのでしょうか。

図3の一番左側に記載した49.5GWとは、2019年3月末時点で導入済みの太陽光発電設備容量です。2050年の300GWに向け毎年定率で導入拡大が進むとすると、ストックベースで年率6%での成長が必要になります。通過点となる2030年には約100GW欲しいところです。しかし、OCTTO(電力広域的運営推進機関)が発表した「2019年度供給計画の取りまとめ」にある、10年後の2028年の供給力予測では、太陽光発電はほぼ70GW程度の導入と見込まれています。

2年のずれはありますが、2030年時点で既に約30GWのビハインドが予想されるわけです。FIT制度で導入される70GWに加えて、追加的に30GWを導入しなければなりません。2050年に向けては、新規投資を確実に続けることに加えて、それまでに導入された太陽光発電に必要な管理コストが投じられ維持される必要があります。

そのために何が必要かを考えるにあたって、まず「太陽光発電産業」と一括りで表現するのをやめるべきだと考えました。太陽光発電は設置場所等によって、必要な技術・ナレッジ、ファイナンスの在り方など全く異なるからです。

いずれのカテゴリーでも、最初の一歩は「さらなるコストダウン」ですが、コストダウンの方法もカテゴリーによって異なる部分も出てきます。

太陽光発電事業を①地上設置、②住宅屋根置き、③非住宅屋根置きの3つに分け、それぞれの「2050年にあるべき姿」をまず考えてみました。

まず地上設置については、地域電源になっているということです。エネルギー密度の低い太陽光や風力発電は国土利用の在り方から考えなければなりません。また、地域に貢献するエネルギー源となって価値を認めてもらうことが、地域の理解につながります。FIT制度の下で急増した太陽光発電がもたらした「迷惑施設」としてのイメージを払拭し、責任あるエネルギー事業として、地域が直面する他の分野(交通や農業分野など)の課題解決をともに目指す存在になるべきだと考えています。

屋根置型については住宅・非住宅問わず、耐震性等の問題が無い屋根には基本的にすべて太陽光発電が設置され、究極の分散型電源として活躍していることが望まれます。ペロブスカイトなど軽量タイプの太陽光パネルの開発なども望まれることは事実ですが、そうした「遠い技術開発」に逃げるのではなく、現状でもできる・しなければならないことは多くあります。

住宅用について言えば、例えば社会ストックとして太陽光搭載住宅が継続利用される仕組み作りです。中古住宅仲介サイトなどを見ても、その住宅が太陽光発電を搭載しているということくらいしかわかりません。搭載している太陽光発電設備のメンテナンス状況を評価し、発電量予測を行い、電気代削減メリットを可視化するサービスが普及すれば、太陽光発電搭載であることが中古住宅の大きなアドバンテージになるでしょう。現状、特に既設住宅への太陽光発電の導入が伸び悩んでいますが、太陽光発電が設置されていることの顧客価値を見える化する仕組みづくりを急ぐべきでしょう。

非住宅屋根置きについてのコスト低減要請はよりシビアです。例えば移設コスト込みでもペイするように、コストやビジネススキームを作りこまねばなりません。屋根の特性に対応した架台や工法の開発も必要でしょう。いずれにしても企業に気候変動対策を求める動きは急速に高まっていますが、その追い風をモノにするためにも、産業としてこの流れを支えられるようになることが必要です。

政府は今、再生可能エネルギー政策の見直しを進めています。

再エネ賦課金は年間2.4兆円にも膨らみ、また、地域や自然との調和を無視した事業によって多くのあつれきが生まれてしまいましたから、それも当然です。ただ、そうした修正を図りつつ、太陽光発電への新規投資及び導入済みの設備に対する再投資を確保せねばなりません。

制度設計と産業のエコシステム確立が車の両輪となって、初めて「再生可能エネルギーの主力電源化」が可能になると考えていますが、政府が責任を負う制度設計の議論に比べて、産業のエコシステムは課題の全体像も十分に見えていないのではないでしょうか。

昨年約10か月を費やして、太陽光発電産業に関わる皆さまへのヒアリングの結果改めて、再生可能エネルギーが主力電源化するには、太陽光発電が産業としての習熟度を上げる努力が必要だと実感しました。ヒアリングを通じて、太陽光発電事業に真剣に取り組んでこられた方とこうした問題意識を共有することもできたので、これから課題を整理し、一つ一つ打ち手を考えていきたいと思います。

(中編に続く)