業界への提言

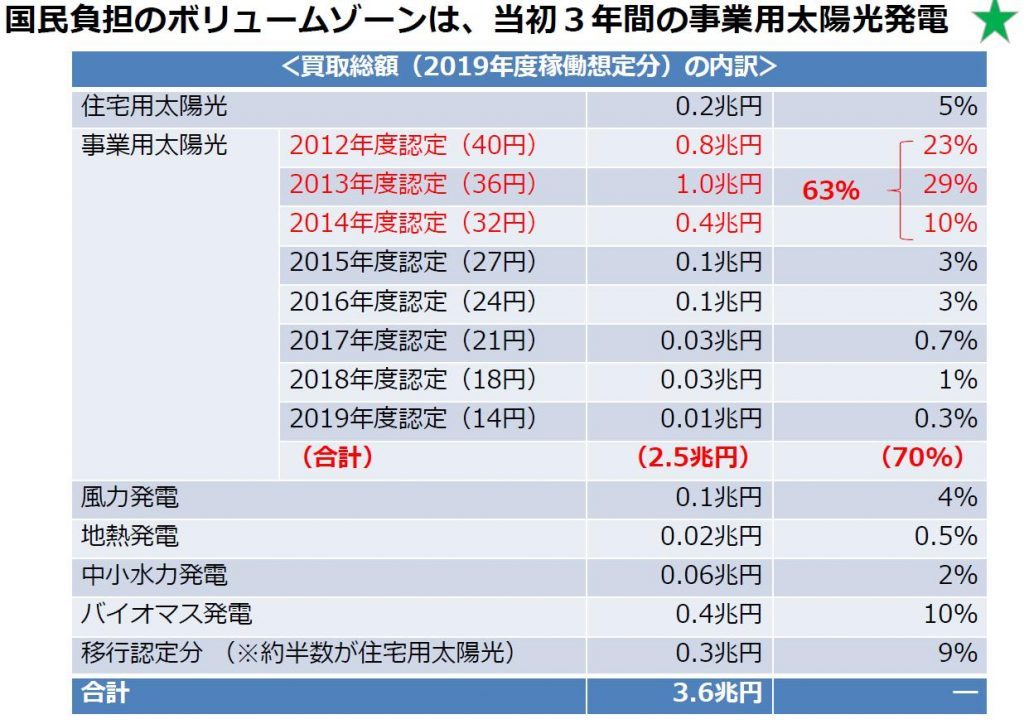

地上設置、いわゆる「野立て」と言われる太陽光発電はFIT制度導入によって最も普及したカテゴリーです。国民負担の観点からもこのカテゴリーが主役で、公益事業学会のシンポジウムに登壇頂いた資源エネルギー庁省エネルギー・新エネルギー部山崎課長からも、わが国の再エネ買取り総額の実に6割が、制度導入直後の3年間(2012年度から2014年度)に認定取得した事業用太陽光発電によって占められているというご説明がありました。

コスト負担だけではありません。多くの地域で景観悪化などによる軋轢を発生させ、「迷惑施設」のイメージを広げてしまいました。地元とのコミュニケーションがほとんどないままにある日、森が伐りひらかれて太陽光パネルが置かれていたという件も多くあり、また地域に雇用等の経済メリットをほとんどもたらさなかったこと、全量買い取りを前提とした太陽光発電事業では災害時にも地域に貢献できなかった訳ですから、それも当然と言えるでしょう。講演活動などで様々な地域の方とお話する機会をいただきますが、土地のコストが高く身近に再生可能エネルギー設備が導入されることがほとんどない都会と地方とでは、再エネに持つイメージが大きく乖離しつつあるように感じています。様々な自治体が現在、住民説明に関する条例や法定外目的税の導入を議論しているのは、こうした背景によるものと言えるでしょう。

この状況から太陽光発電産業を改めて活性化するためには、何よりもまず、わが国のエネルギービジョンを共有したうえで、迷惑施設としてのイメージを払拭し、「地域に貢献する電源」となることが必要です。

では、「地域に貢献する電源」を考える前に、地域のエネルギーがいまどういう状況になっているかを見てみましょう。

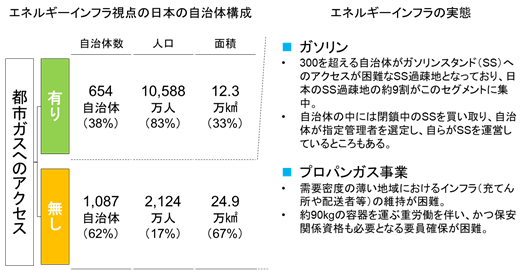

人口減少・過疎化が進む地域におけるエネルギー供給事業が厳しくなってきています。日本の自治体のうち、都市ガスの導管が全く通っていないのは1,087。全自治体数の約6割に相当します。全国に約300あるとされるガソリンスタンド(SS)過疎地(自治体の中のSSが3軒以下となった自治体)の9割は、こうしたエリアにあります。需要減による設備稼働率の低下や人口減少による雇用確保の困難性など、これまで地域のエネルギー供給を担ってきたSS事業やプロパンガス事業は事業継続性の危機に直面しています。

加えて、都市ガスへのアクセスがない自治体は、石油化学コンビナートが立地しているなどの特殊事情がない限り、域内総生産の4%程度を、域外からの石油・石炭製品の購入支出に充てていることが、環境省の「地域循環経済モデル」でわかります。

地域のエネルギー供給事業を持続可能にするためにも、地域から流出する資金の流れを止めるためにも、太陽光発電等の分散型エネルギー資源によって、地域のエネルギー供給を代替できる仕組みづくりが求められています。

これはまさに地域づくりを考えることでもあり、一朝一夕になせるものではありません。長期的に分野をまたいだ課題解決が必要です。

より喫緊かつ具体的な課題として指摘したいのは、既存のプロジェクトへの再投資を促進するための仕組みです。具体的には低コストメンテナンスに関する習熟、コスト効果に関する評価・分析、ファイナンスの仕組み等が必要になるでしょう。

資源エネルギー庁によって公表されている「事業計画認定情報」から、10MW超の電源保有者のリストを整理すると、その上位にはずらっとファンドが並びます。多くのファンドは、卒FITのタイミングで発電資産を売却することになりますが、その際、発電資産の引き受け手に長期運用の意図がなければ、電源は設備がダメになるまで運用され、その後は廃止されることになるでしょう。

例えば単純に買収して、追加投資はせず5年間(設備としては21~25年目まで)7円/kWh(容量市場収入・託送費用補正後)で売電するとすれば、その資産価値は、だいたい約1万円/kW程度というのが良いところでしょうか(過積載率130%)。

10MW超の太陽光発電所は約19.2MWありますので、約2,000億円が必要になります。

これが追加投資の金額としては最も少ないものの、造成し、送電線への接続も確保された有望な土地を有効活用しきらないのは本当にモッタイナイ話で、2050年に目標とする太陽光発電導入量が遠のいてしまいます。また、現状太陽光発電事業者には設備の廃棄費用の積立は義務付けられていますが、原状復帰にかかる費用は含まれていません。太陽光発電の適地が設備撤去の後、荒れ地として放棄される可能性が懸念されます。植林などが行われるようであればまだしも、荒れ地になるくらいであれば、太陽光発電の適地としてずっと有効利用した方が良いでしょう。

しかし、パワーコンディショナーの入れ替えだけにしても、1万円/kW程度のコストがかかります。そうなれば追加で約2,000億円が必要になります。パネル、あるいは架台も更新するとなればさらに数兆単位の投資が必要です。大規模な再投資が可能な発電事業者を確保するとともに、分散型電源としての持ち味を生かし地域のエネルギーマネジメントシステムに組み込んでいく検討も進めなければなりません。

FIT制度の下で拡大した太陽光発電事業の最大の課題は、これを投資、あるいは投機案件として実施する事業者が多く、エネルギー事業として取り組む意識のある事業者が十分に育たなかったことかもしれません。それに付随して、FIT制度に依存しない投融資を可能とする制度環境と金融能力の構築もできていなかったように思います。

特に金融の「目利き力」の育成は重要な課題であり、それが無ければ、電力中央研究所が公表されている「土地利用を考慮した太陽光発電および陸上風力の導入ポテンシャル評価」にある230GWの地上設置太陽光発電のポテンシャルを活用しきることはできないでしょう。

(後編に続く)