特別企画

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

1.はじめに(改めて第1回オークション結果について)

第2回メインオークションに向けた容量市場の見直し議論がこのほどまとまった(経済産業省(2021))。2020年9月に行われた第1回メインオークションの中で指摘された課題を受けての見直しである。第1回メインオークションについては、約定価格が上限価格近くの14,137円/kWとなったことが耳目を集めたこともあり、実際以上に誇張された、あるいは雑な論調が目立ったと筆者は考えている。第1回オークションの結果についての筆者の理解を改めて記すと以下のとおりである。

2.容量市場見直しのポイント

以下、容量市場見直しのポイントを紹介するとともに、若干の考察を加えてみる。

(1)支配的事業者に対する事前規制

今回の見直しの中で、支配的事業者(500 万kW 以上の発電規模を有する事業者)に対する事前規制が二つ加わった。

第一に、計画停止または休廃止の予定の有無にかかわらず、一定の基準を満たす場合を除き、基本的にすべての電源に応札が求められることとなった。一定の基準とは次のとおりである。

第二に、一定の基準価格、具体的には前回オークションのNetCONE以上の入札価格を予定している電源について、電力・ガス取引監視等委員会による事前監視を求めることとなった。

これら二点は、「事前規制から事後チェックへ」という一般的な行政改革の流れとは逆の動きになるが、第2回オークションをスムーズに進めるためにやむを得ないものと理解する。第1回オークションでは行政改革の定石に則って事後チェックが行われたものの、1~2カ月程度の時間を要しており、その間混乱が継続した。そのような芽を事前に摘んでおくことは意義があると考える。

(2)2段階の電源調達

第1回メインオークションは、4年後の2024年の目標調達量全量を一括募集する形をとった。2025年度向けの第2回メインオークションでは、最大三日平均電力(H3)需要の2%に相当する供給力調達を2024年度に行われる追加オークションに先送りする。これは、4年前では稼働が見通せなくても、実需給年度に近くなれば見通しが立つ供給力もあり得、効率的な調達ができる可能性があるとの指摘がされたことによる。具体的には、DR、自家用発電設備、未稼働原子力の再稼働などを想定している。

もっとも、先送りした2%が実需給年度の1年前に確保される保証はなく、メインオークションで落札できなかった電源が追加オークションを待たずに休廃止となることも考えられるので、これら電源の退出防止策を「別の委員会とも連携をして、今後具体的な方策に向けて更なる検討を深めていく」とされている。

いずれにせよ、安定供給上のリスクをあえてとる選択をしたことにはなる。広域機関入札などの既存の制度の活用も含め、リスク対策を準備しておく必要があるだろう。

(3)小売事業環境の激変緩和のための経過措置

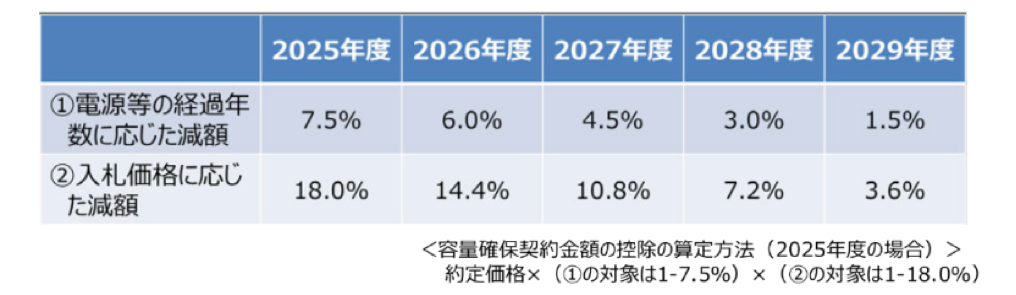

第1回で採用された逆数入札付きの経過措置は廃止されることになった。この方式は約定価格や約定量を歪める弊害が明らかであり、廃止することは妥当と考える。ただし、激変緩和は引き続き必要として、①電源等の経過年数に応じた減額と②入札価格に応じた減額を組み合わせる方式が採用された。もう少し具体的に言うと;

①2010年度末までに建設された電源を減額する

②応札価格が約定価格に対して一定割合以下の電源を減額する

の組み合わせである。減額の幅は表のとおり段階的に縮小され、2030年度には経過措置は終了する。

当初採用されていた経過措置では2025年度の容量拠出金の減額幅は約27%であるのに対して、新たな経過措置の減額幅は22%程度となる見通しである(第1回オークションの結果を用いたシミュレーションによる)。

経過措置は、「容量市場導入を想定せずに投資判断を行ったはずであるから、容量確保契約金額を全額受け取らなくとも差支えないはず」という筆者には理論的と思えない主張から検討が始まっている。しかし、激変緩和措置を導入した政治的判断は受け止める。何より以前の制度は約定価格や約定量に大きな歪みをもたらすものであったので、これが見直されたことは歓迎すべきことと思料する。

(4)カーボンニュートラルとの整合性確保(非効率石炭フェードアウト)

第1回オークションの時点ではなかった課題として、2020年7月に梶山経済産業大臣が表明した、2030年までに非効率な石炭火力をフェードアウトさせる方針への対応がある。本件については、大臣の方針の表明以降、容量市場の仕組みで何かしら対応することが既定路線となっていたように感じられる。他国では、CO2排出原単位を容量市場の参加資格要件に含めて、事実上石炭火力を締め出している例もあるようなのであるが、筆者は適切な制度とは思わない。理由は次の2点である。

第一に、脱炭素化に向けて特定の技術を狙い撃ちする政策は効率の良い政策とは思えない。理想を言えば、技術中立的な炭素価格によるべきであるし、今後の実装されていく技術の可能性を摘んでしまいかねない。例えば、アンモニアなどの水素キャリアとの混焼、更には専焼に向けての取り組みである。第二に、日本の現状は、供給力に余裕があるわけではないので、安易に石炭火力を締め出してしまうと、供給力が不足し、容量市場の高騰を招く可能性がある。

今回採用される措置は、超超臨界相当の熱効率42%未満の石炭火力発電所について、設備利用率に応じて容量確保契約金の減額を行うことである。具体的に言うと、設備利用率が50%を越えた場合[2]は、容量確保契約金を20%減額する。

筆者は戸田(2020)において、ベストチョイスである炭素価格に次ぐセカンドベストとして;

ことを提案している。採用された措置は、これを実務的な観点を踏まえて、より簡素にしたものと理解する。このやり方であれば、供給力として必要な石炭火力を維持しつつ、稼働時間すなわちCO2排出量を抑制するインセンティブが働くので、炭素税導入と類似の効果が期待できる。今の日本の供給力の状況を踏まえれば、妥当な措置と考える。

(下)へ続く。

[1] 経過措置とは、「2010年度以前に建設された電源の容量確保契約金額に対して、一定の控除率(2024需給年度では42%)を設定して、支払額を減額するもの」(OCCTO(2020a)スライド7)。逆数入札とは、経過措置対象の電源が受け取る額が42%減額されても電源の維持が可能なように応札価格を調整すること。つまり、応札価格=電源維持に必要な費用÷0.58 とすること。

[2] 安定供給に貢献することで不利益とならないよう、設備利用率算定にあたっては、需給逼迫時における発電量を控除する。

(参考文献)

経済産業省(2021)『電力・ガス基本政策小委員会制度検討作業部会 第四次中間とりまとめ(案)』第50回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会 資料3-1

戸田直樹(2020)『【容量市場を考える座談会】前半:プレゼンテーション』