未分類

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

(電気新聞 2022年5月13日版 3面掲載記事を転載、補足のための追記あり)

内閣府の再生可能エネルギー等に関する規制等の総点検タスクフォースが4月25日、「2022年3月の福島沖地震による停電や需給逼迫警報を受けた提言」を公表した。関東地方の需給が逼迫した3月22日の想定最大需要を満たす供給力は「存在していた」との主張を展開した。これに対し東京電力ホールディングス(HD)経営技術戦略研究所経営戦略調査室チーフエコノミストの戸田直樹氏は、地震発生前の状況をもとに、慢性的な電源不足にある実態を指摘する。

◇◆ … ◆◇

タスクフォースは提言の中で「21年度の夏の東電管内の最大需要は56.7GW、冬の最大需要は53.8GWだったので、今回の48.4GWを満たす供給力は存在していた」「今回の事象を受けて、火力発電への投資を拡大すべき、原発の再稼働を急ぐべきとの声が上がっているが、解決策になり得ない。全体の設備容量が足りていた以上(以下略)」と主張している。同様の主張は一部の与党議員にもみられる。

電力広域的運営推進機関の第71回調整力及び需給バランス評価等に関する委員会資料3-3(東京電力パワーグリッド資料)がこの冬の最大需要発生日である1月6日(昼過ぎより降雪、最低気温マイナス3.5度)の需給状況を詳しく説明している。それによれば、最大需要は5,374万kW(デマンドレスポンス、電圧調整による需要抑制後)であり、何とか集めた供給力が5,550万kW(当日午後5時)。予備率3%は確保したものの、デマンドレスポンスの発動、自家発の焚き増し要請はもちろんのこと、火力増出力運転、信頼度低下を伴う連系線マージン利用、供給電圧の低め調整まで実施していた。最後の3つはリスクを伴う対策であり、ここまで実施してかろうじて最低限の予備率を確保したわけである。足りていたとは通常は言えない状況だったと思料する。

1月6日は揚水発電が高稼働となり、一日の発電電力量7,580万kWhは過去最大であった。揚水発電は揚水動力の30%はロスとなってしまうので、多用することは燃料の無駄が大きく、望ましくはない。それ以前に、固定供給力(一定時間安定的に出力を出せる供給力)が足りなかったため、翌日以降の需給対応に必要となる揚水動力の確保にも苦労していた。

また、翌7日は天候が回復したからよかったものの、低温、日照なしであった場合は、揚水発電の上池の水がなくなり、需給バランスが破綻した可能性があったとしている。そして、東京の降雪記録を見ると、2日以上連続の降雪は至近30年で6回ある。

これらを踏まえて東京電力パワーグリッドは、「東京のように揚水発電に大きく依存する電力システムで、2日連続降雪への備えを必要とするならば、固定供給力が115万~245万kW不足であり、また予備率3%が適当な水準か検討が必要」と指摘している。

◇◆ … ◆◇

以上のように、地震の影響がなくても関東地方は電源不足なのであり、地震の影響が残れば、次の夏・冬のピーク時の需給はさらにタイトになる。タスクフォースの主張のとおり、3月22日はいくつかの電源が補修を行っていたため、1月6日よりも少ない需要でひっ迫が起きた。通常、電力需要のピークとされるのは7月、8月、1月、2月であるが、その前後(6月、9月や12月、3月)に高需要が出ることもある。9月に年間最大需要が出た年もある。つまり3月の補修を控えめにすることができれば状況は変わっていた可能性があるが、発電設備が不足していればそうした日程調整も難しくなる。今回の事象に対応するため急遽補修をやめてもらった火力発電所もあるが、それは夏以降の需給にリスクとなる可能性を伴う。

繰り返すが、地震の影響がなくても関東地方は電源不足である。だから、原子力発電の再稼働は解決策になり得る。もっとも、再稼働を急ぐべきとの声が上がっているのは、今回の事象を受けてというよりも、全国的に厳しい見通しである次の夏・冬の電力需給を改善するとともに、世界的に高騰している燃料価格の影響を緩和する効果が期待できるからだと自分は理解している。「それよりデマンドレスポンスを」というのももちろん貴重な意見だが、現状で設備容量が足りていないという認識は共有できることを願いたい。そして、そうなった主因は、「容量メカニズム(容量市場)なしの限界費用玉出し」が長年継続されてきたことによるゆがみであると、自分は考えている。

電気新聞への寄稿は以上であるが、3点補足する。

(補論1)「原子力発電所の再稼働は需給問題の解決策になり得ない」に根拠はあるか

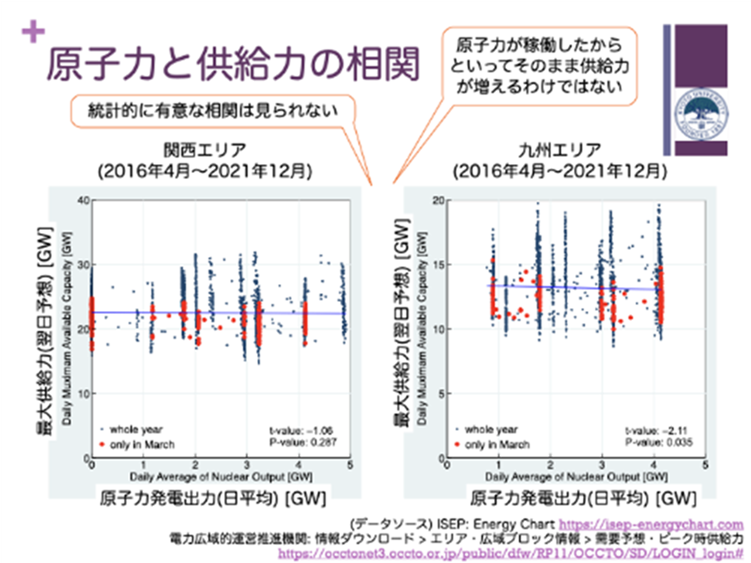

上記の通り、タスクフォースは「原子力発電所の再稼働は需給問題の解決策になり得ない」と主張しているが、同様の主張は、京都大学安田陽氏による論考「原子力が再稼働すれば需給ひっ迫は回避できたのか?」でもみられる。氏はその根拠として『原発が稼働している関西エリアと九州エリアの過去約6年間について、「原子力発電出力(図の横軸)」と「最大供給力予想(図の縦軸)」の間に統計的に有意な相関が見られない、すなわち、原発の出力が増えれば、最大供給力予想が増えるという正の相関がみられない』ことを提示しているが、これはエビデンスにならない。

理由は次の通りである。

ちなみに、3月22日の関東地方の需給においては、②の電源がほとんどなく、①の電源の一部を一旦着手したメンテナンスを取りやめて起動した。今後のメンテナンスのスケジュール調整が更にタイトになり、今後の需給に対するリスクとなることを甘受する異例の対応である。

また、3月はメンテナンス開始初期のため急遽取りやめが可能であったが、例えば6月や12月に同様の事象が起きた場合には、分解した部品の組み立て等に時間を要し、迅速な起動ができない可能性が高い。今回の事象(非ピーク期の厳気象)が3月に発生したのは幸運であったともいえる。

(補論2)今回の事象の本質を「大量の火力発電所の運転停止」と捉えるべきか

タスクフォースは「今回の事象の本質は、大量の火力発電所の運転停止であり、地震や天候による緊急事態に迅速に対応する制度が不備であったことに求められる」とも主張している。緊急事態に迅速に対応する制度はあるに越したことはないが、「今回の事象の本質は、大量の火力発電所の運転停止」ではないと考える。理由は次のとおりである。

(注)追加的に確保した供給力417万kWには、系統作業中止による発電制約解消分等を含む。また、今回の地震の影響で生じた東北・東京間連系線の運用容量低下については東北エリア供給力不足を踏まえ考慮していない。

また、前述の通り、2021年度の冬季最大需要が発生した2022年1月6日の電力需給は非常にタイトであった。1月6日の最大需要は、デマンドレスポンス、電圧調整による抑制を補正すれば、5,469万kWであり、事前に行った需給検証における想定需要(10年に1度の厳しい寒さを前提)5,332万kWを137万kW上回っている。東京電力パワーグリッドでは、この事象を踏まえて、来冬の需要想定を上方修正している。

(補論3)容量市場と戦略的予備力(戦略的リザーブ)について

タスクフォースは「容量市場は抜本的に見直し、公正な競争環境の整備を優先した上で、それでも供給力不足が生じるならば、限定的な戦略的リザーブに変更すべきである。」とも主張している。これについての自分の意見は次のとおりである。

【容量市場について】

容量市場/Energy Only Marketと信頼度基準について(上/下)

【戦略的予備力について】